2022年最稳的理财方式是什么,2022年如何理财投资

最稳健的理财方式——锁定利率

最近有三件事,感触挺深的:

全球35个国家降息,美国0利率,日本负利率,6亿国人在用的余额宝也破2%了…

上周参加了一个理财训练营,惊讶发现:大多数人的理财目标竟然是「跑赢通胀」

一个靠投资年赚千万的人向我借钱,顺便让我帮忙点份外卖…

综合这三件事,顺便看了下我保险账户里的钱,得出一个结论:

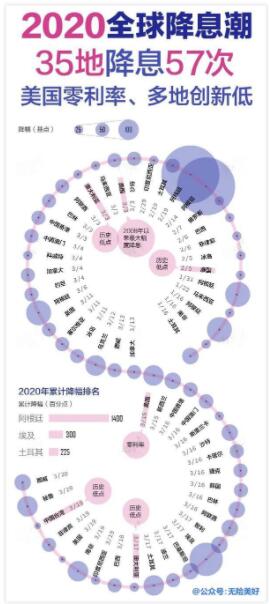

先来看看伤害力max的全球降息潮:

注:数据截至3月20日16:00时,1个基点=0.01% 数据来源:Wind、trading economics、界面新闻

据不完全统计,2020年以来受疫情影响,全球已至少有35个国家,先后宣布了57次降息!

美国实行0利率,瑞典、瑞士、匈牙利、挪威、欧元区,以及离我们最近的日本,已经出现负利率。

中国会不会跟随降息?

上周,央妈已经坐不住了!宣布MLF利率从3.15%降到2.95%(MLF利率可以简单粗暴的理解为银行贷款利率,也是存款利率的风向标)

利率下调,意味着固定收益类理财产品,如银行存款、银行理财、债券、货币基金等收益率也会同步降低。

余额宝利率跌破2%,正是这次降息潮最直观的反映。

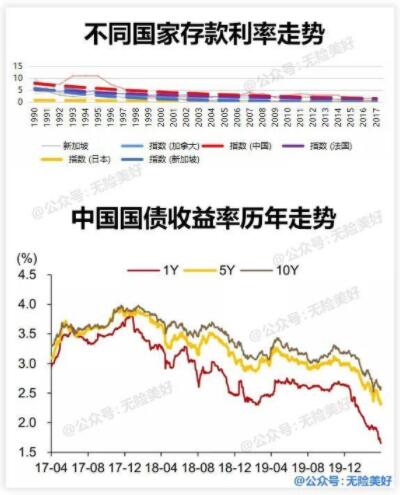

利率下调不是新鲜事,全球发达国家都经历了利率从高到低,从低到负数的发展阶段:

资料来源:Wind,华泰证券研究所

1996年,我国一年期银行存款利率高达10.98%,而今,这一数字只有1.5%

2013年,余额宝年化利率7%,而今,这一数字只有1.8%

未来会不会降为负数?咱也不敢说,咱也不敢问,不过一个客观事实是:经济越发达的国家利率越低!

为什么?

其实,主要和「资金成本」有关。企业的成本,主要由租金成本、人力成本和资金成本组成。

租金成本和人力成本下降的空间不大。(每年攀升的房价和不断更新的地王,租金成本是不可能降了。人力成本不仅不会降低,反而每年都会小幅上涨,这也是企业选择外迁的原因)

唯一能降的就是资金成本,这是国家能自主调控的。通过降低企业的贷款利率,从而达到支持实体经济的目的。

换言之:经济越发达,企业融资成本越低,贷款利率越低!

当贷款利率不断降低,银行的利润必然降低。所以,只能同步降低存款利率,少给储户一些利息了……

因此,经济发展VS利率,注定是一对反义词!如果你相信中国的经济会向上发展,那么,中国的利率必然是下行的。

对普通老百姓而言,利率下行也给了我们一个躺赢的理财方式——

锁定利率:给当下的利率,按下暂停键!

如果能找到一个方法,锁定当下的利率,那么意味着我们未来将不会被利率下行而裹挟,终身享有此刻的“高”利率,始终躺赚。

哪种理财工具,具有锁定利率的功能?

答:只有白纸黑字的保险合同。合同一旦签订,终身不会改变!

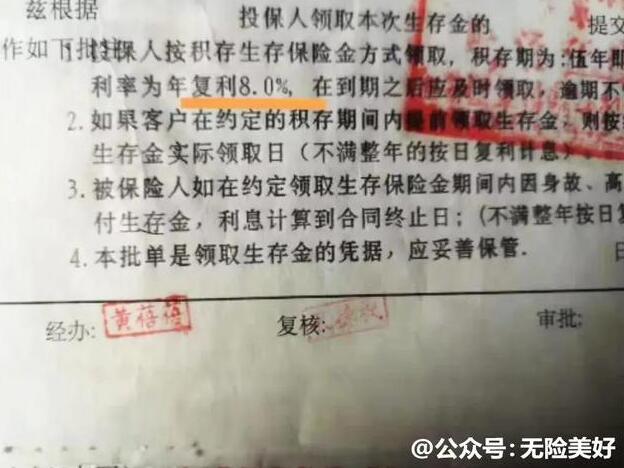

比如,1996年选择储蓄型保险的那些人,至今依然享有8%的复利(现在约合单利20%)二十年过去了,他们从来不看什么k线图,也不怕任何经济危机,只要躺着就赢过了大多数人……

锁定利率的最好时机,是此时此刻、尽快,早一秒按下暂停键,早一点坐享收成。

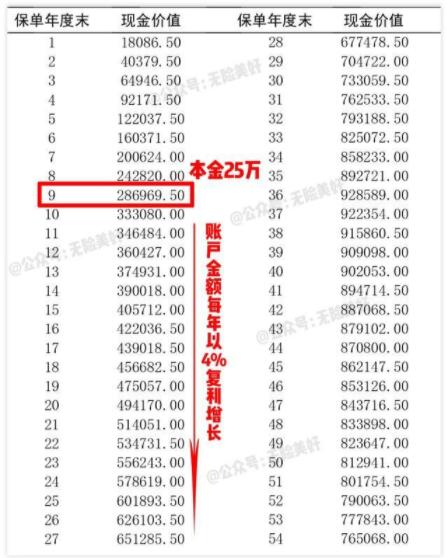

2017--2019年,我购买的储蓄型保单,在美股熔断、全球降息、余额宝破2的轮番扫荡下,现在依然每月保持着4.5%-5.5%的复利(最低保证利率是3-3.5%复利)

图:2018年的保单,保底利率为3%复利,目前稳健实际结算为5.3%

图:2017年的保单,保底利率为3.5%复利,即使在降息潮后,实际结算从5%降至4.5%,但依然跑赢余额宝的1.8%

看到每月保险账户的进账,再看看朋友圈里的一片哀嚎,太多的情绪没适当的表情…

去年,赶在4.025%的储蓄型保险停售之前,我又“加仓”了一些保单,牢牢锁住4%复利:

4%验证方式: 本金回本后的任意一行数字÷上一行数字≈4%

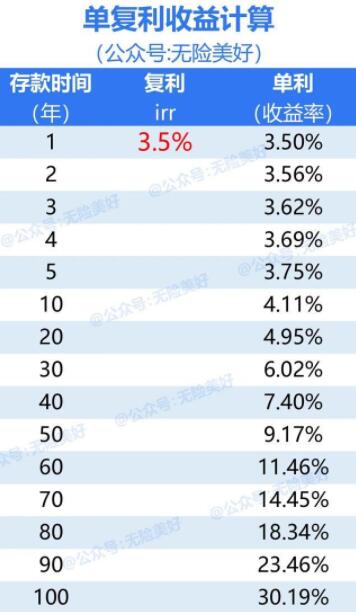

不过,4%已经成为过去,目前保险能够锁定的最高利率为:3.5%复利

单复利自动计算器,可在【无险美好】公号回复“复利计算器”领取

在利率下行的大趋势下,3.5%能坚挺多久也难以预料,尽快锁死,方为上策!

试想,当别人的余额宝收益已经跌破2%,甚至跌破1%的时候,你还在稳稳的坐拥3.5%复利,而且完全不用操心…

当代人的生存模式:工资不够,理财来凑

从余额宝到P2P,从基金到股票,从金融投资到实体投资,一通操作猛如虎,不如每年坚持3.5%

↑↑↑ 左侧“乌龟式”理财,每年以3.5%“慢速”增长,连续十年每年增长一点点。右侧“兔子式”理财,以10%“快速”增长,十年中仅有三年亏了20%。这场龟兔赛跑的结果是——乌龟赢了

所以,最省心、最安全的理财方式其实很简单,只需要给利率按下【暂停键】即可!

除了储蓄型保单外,还有哪些理财工具可以锁定利率呢?

答:no one !

当然,在挑选具体保险产品时,还是有很多坑需要注意——储蓄险防坑指南,强烈建议阅读。

———手动分割———

以上回答希望对你有所启发,帮你牢牢守住既有财富,把自己的财富。

网友二:

我们认为:更好的理财方式是通过定投指数基金、节省开支这些方法,慢慢就会积累到更多的财富,大家赶快试试吧。

贵州省2019年,全省全口径城镇单位就业人员年平均工资72113元,同比增长6.1%;在岗职工年平均工资74490元,同比增长6.4%。

从上图可以看出来,贵州省会城市平均工资81,766元,81766÷12=6814,大家看到这个数字,心里不知道是啥味道。

全国通货膨胀率在7.7%,贵州平均工资同比增长6.4%,相当于工资增长水平还跑不赢全国通货膨胀增长速度。

这只是一个平均水平,我们按照二八定律来看。或许又是20%的高工资人群,把80%的低工资给平均了。

工资收入较低,并不可怕,但是可怕的是每个月不管发多少工资都变成月光族。别人在存钱,你在消费,那么不管有多少工资收入存款依然为0。

所以说想要变成有钱人,不仅要提高自己的工资收入,更要善于理财,俗话说你不理财,财不理你。

据报道,张先生月薪6000元工资上交。婚后只买了5万元的车。50万去哪了?张先生提出离婚,法院审理查明女方花在美容及其他方面共计10万余元属于不合理消费,判两人离婚。

张先生夫妻属于典型的不会理财型的家庭,因为钱的问题导致家庭破裂。其实在我们生活中这种例子比比皆是。

但是稍微注重理财,或许可以改写他们家庭的航向。

台湾有一对夫妇40岁退休去环游世界去了。这对夫妇就是《不上班也有钱》作者,10年前跟男友第一次去泰国穷游,就有了环游世界的梦想。但是,如果等到60岁退休再去环游世界,可能很多地方都去不了,很多苦都吃不了。

开始的时候,作者是想“边旅游边打工”的形式实现,她老公甚至想过当潜水教练、英语老师,后来这对夫妇学习到可以通过投资来实现财务自由。

因为作者是生活在美国,所以投资的是美股指数基金,主要以美国基金为主。

看来同样是上班族,理财和不理财的结局是不一样的。

那对于我们上班族来说,该如何投资理财?

首先,要学会定投指数基金。定投指数基金对于普通人来说再适合不过了,巴菲特曾多次公开向大家推荐指数基金。他曾经说:“一个什么都不懂的普通投资者,通过长期定投指数基金,往往能战胜大部分的专业投资者。”

台湾这对夫妇他们就是定投指数基金来实现财务自由的。我们从他书中可以看到,他们持有资产71%的美国市场指数基金VTI,20%的国际市场指数基金VXUS,5%的REITS指数基金VNQ,4%的美国债券指数基金BND。

在美国过去的百年,指数基金的平均年复合收益率是10%左右。而中国会高一些,可以设定为16%。我们定投低估的指数基金,大概率收益会比这个高,不过保守起见,我们就按10%来计算。坚持10年投资,每个月定投3000元,总共会存到多少钱呢?

期末资产=每期定投金额*[(1+i)+(1+i)^2+(1+i)^3+……+(1+i)^t]

复合年化收益率r=[(1+每期收益率i)^t]-1

按10%的年复合收益率计算,10年总收益率在67.88%,总收益为24万多,投入本金为36万,合计下来就是60万。

对于新手学习定投指数基金,建议大家购买银行螺丝钉写的《指数基金投资指南》这本书学习。这本书通俗易懂地告诉我们,为什么定投指数基金可以获得较高的收入?书中很详细地告诉我们定投指数基金技巧。是一本不可多得的投资理财专业书籍。

其次,要努力提高自己的工资收入。我们知道收入增长速度较快的三驾马车就是工资收入,房产投资收入和股票投资收入,那么我们得想办法努力提升自己的工资收入,提高自己的工作能力也是一种很好的投资方法。

如果我们每年的工资增长速度达到10%以上,就基本上是一个比较合理的速度。

再次,就是要想办法节流。消费这个事,是个无底洞。我们既可以选择成为月光族,也可以勒紧裤腰带,省吃俭用。不同的选择,能存下的钱也不同。一个月5000元的工资,不多也不少,如果没有节制的消费是5000块钱一次性就可以全部用光。但是我们省吃俭用地用一个月,还可能省下两三千。

所以在省吃俭用这方面,我们可以采用的策略是,必选消费走量,可选消费减量的方法。

生活中的必需品,如纸巾、米等这些物品,我们可以采用团购的形式,可以省钱。大家不要忽略这种省钱方式,长期下来省了不少钱。而对像车、扫地机器人等这种可选消费,能不买就不要买。

网友三:

观点:最稳健的是存款,但收益未必达到你预期。

其实出社会摸爬滚打后,很少说“最”字,甚至思考相关联的都少,因为这样看问题很浅,很表面,看不到问题的本质,下面我按风险由低到高谈谈我的理财方法,仅代表我个人,未必合适所有人。

第一,存款。

存款其实也成为货币基金,跟股票基金不同的是,银行拿你的钱去开展借贷业务,赚利息差额,零风险。目前5年期定期存款年利率在4%左右,低于通货膨胀的6%,不保值。

第二,有抵押个人放贷。

这个风险和银行常规的放贷方式一样,借贷方提供一定价值的实物,通过市场均价评估,参考风险防控系数,对实物进行折扣放贷,一般都是5折,最高不建议超过7折。月利率一般1.5-3%,看客户关系和资金紧急程度。

第三,信用个人放贷。

这种放贷有一定风险,但比较灵活,业务面比较广,例如收入稳定的同事和朋友,放贷额度建议不超过借贷方2个月的收入,最好分期偿还,这样收益最大化,分期最好不超过5期,3期最佳,风险可控。月利率一般2%-3%,起点高一些,毕竟是无抵押,全凭信用。

第四,股票基金投资。

不同于货币基金投,股票基金是券商拿你的钱去投资股票,赚取佣金、管理费等,股票基金投资收益相对较高,但有一定风险。目前股票基金的收益相差较大,主要还是看买入时机和基金经理能力。如果是上证在3000点以下,买入沪深500,上证50都是不错的选择,因为99%上证都会返回3000点,同理可推深证和创业板指数。

第五,股票投资。

股票投资和股票基金投资的区别是前者是自己操盘,讲究的是我命由我不由天,更不由人,体验感更强,无论输赢更刺激;后者是把他人操盘,对他人的实力更为认可,相信专业的事情交由专业的人做这一理念,体验感差一些,有些无能为力之感,一般作为风险对冲手段。

股票投资是一门综合学科,全世界的精英都在这个市场里对弈,属于零和博弈,有人赚钱就必定有人亏钱,极其复杂。需要有活到老学到老的心态,方可进步,方能增加赚钱的概率。

股票的收益范围就更大了,亏完本金和赚取数倍利润都是常事。

第六,期货投资。

这个期货就更刺激,收益也更大,玩的是杠杆,也是时差,比股票难度更高,我目前也没有涉猎,但未来会进入。

结论:理财方法犹如选伴侣,合适才是最好的。

网友四:

有个低调、没人注意,却又很实用的理财工具:储蓄险

01.先建立防御性资产

对应工具:储蓄险。

主要目的,用保险工具进行资产防守,通过保险长期储蓄锁定较高的无风险利率,提前为养老、教育做储备。

什么是进攻资产与防守资产?

笔者认为,进攻为了做对,但需要承担高风险来追求高收益;防守为了不做错,避开风险来追求稳定收益。进攻是灵光一现的趋利行为,防守是大智若愚的避害行为。所以,防守并不是懦弱和消极的表现,反而是一种追求更高收益的努力行为。

在家庭资产配置的过程中,防御性资产应该是最妥当的钱,它用于支付日常生活费,也用于保证孩子教育、退休养老这类长期目标的实现。我相信正常人都不会把全部家当放在股市里,即便是股神巴菲特也持有大量债券,这就是防御性资产的价值。笔者对防御性资产的要求只有两个。

首先是安全,低风险,最好无风险。不管市场发生什么“黑天鹅”、“灰犀牛”事件,自己依旧能安然无恙、一路坦途,例如2020年确实流年不利,各种“黑天鹅”、“灰犀牛”事件层出不穷,但依然有部分理财渠道稳如泰山、巍然不动。

其次是收益稳,在低风险的前提下追求一定的收益。随着我国城市化程度越来越高,利率下行是必然趋势,我们希望有一个工具能完美避开利率下行,提前锁定长期利率。

在商业保险范畴里,年金险完美符合以上两个要求,属于可靠的防御性资产,如果诸位对家庭资产有以下要求,可以考虑配置年金险。

1.厚积薄发

按照理财规划师的观点,人一生最大的两笔支出分别是养老与教育,其中,养老规划可谓是人生大事之一,因为人总会老,不管是否规划,人老了依旧需要生活开支。所以,如果你怕老了以后一下子拿不出几十上百万的养老金,但愿意从现在开始高筑墙、广积粮,一点一滴慢慢积累,为自己的养老金提前打算,年金险可以帮到你。

2.周期长

对于养老金规划、教育金规划这种中长期理财计划,都需要有较长的资金封闭期才能体现出较高的收益。例如,张三有一笔钱至少要存15年以上的,最好超过20年,用于养老,按照2019年优秀的年金险在15年的年化收益可以达到3%左右,20年后可达到4%左右。因此,资金封闭时间足够长,才能体现年金险的收益价值。

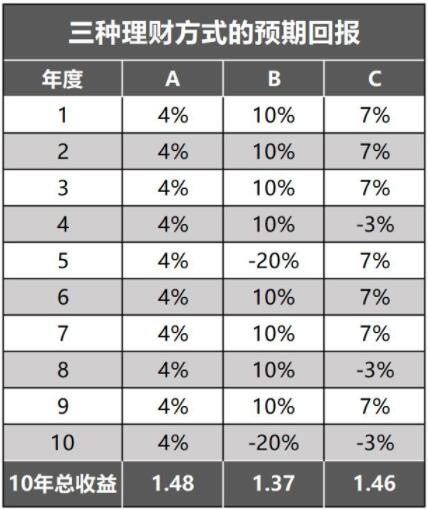

这里应该会有消费者质疑:“4%的年化收益怎么低,我随便买个股票,可能一天都有4%的收益,或者买个基金年化收益10%的比比皆是,何必买年金险?”的确,年化收益4%在当下看来并不高,但持续保证几乎无风险,这一点很重要,如果诸位觉得笔者口说无凭,那我们就来算一算,假设一次性投入同等金额在A、B、C三种理财工具上,十年后总收益会如何?

A方式稳定每年4%收益;

B方式平时10%年化收益,每5年一遇熊市-20%;

C方式平时7%年化收益,偶尔-3%收益;

十年后哪种方式总收益哪个最高?如表所示。

三种理财方式预期回报

是的,居然是A方式收益最高,关键省心、省力,不用你天天关注财经新闻,不用担心政策变化。而B方式类似于股市,C方式类似基金,顺便批评中国股市,每五年一遇熊市已然十分乐观了,在笔者印象里,中国股市好像从来没有牛过......

所以,如果你有一个存钱计划,用于15年后孩子的教育或者自己的养老,储蓄险是省心、省力、靠谱的储蓄方式。

02.避开储蓄险的三大误区

都说购买保险的原则是“先做健康保障,后做储蓄”,但很多消费者往往在做完健康保障后,忘做储蓄甚至不做储蓄。这也不难理解,毕竟健康保障对于绝大部分消费者来讲属于显性需求,保险恰好是一个能抚平健康焦虑的有效工具。而保险储蓄这块,很多人觉得保险并没有明显的独特性,还不如其它理财工具,因此很多人会陷入到以下三个误区。

(1)只有健康保险才是保险,“保险姓保”,理财保险收益低,都是陷阱;

(2)储蓄保险比较贵,经济条件好的人方可承担得起;

(3)储蓄保险就是普通的理财产品,但是跟理财产品比又没有收益优势,还不如购买股票、基金。

针对以上三点最常见的认知误区,这次笔者以年金险为代表,谈谈储蓄型保险的真正价值。

误区一,只有健康险才算保险?

健康险指像重疾险、医疗险、意外险这类基础保险,曾经有段时间,保险公司频繁推出各种年金险来争夺保费、扩大规模,但这类保费风险较大,因此,2017年银保监提倡“保险回归姓保”,提示大家买保险要先解决基础保障问题,但人家从来没有说过年金险不能买、年金险属于保险,后来在一些保险营销员断章取义和错误宣导之下,导致一些消费者以为健康险才是必要的,年金险可有可无,加上健康险保险责任清晰、明确、看得见,而年金险的收益并非能够马上看见,需要较长时间才能显示效果,更加深了这种偏见。

诸位需要先认清楚一个事实,金融行业包括三大版块,证券、银行、保险,它们各司其职才能构建起一个国家的金融体系,保险属于金融行业,这是没有争议的。保险的本质是风险管理,疾病风险、意外风险是风险,但市场风险、财务风险同样也是风险;健康险是保险,年金险同样也是保险。

假如只有健康险才是保险,那么保险行业应该是“大健康”行业,而不是金融行业,年金险应该要被历史埋葬。否则,存在即为合理。

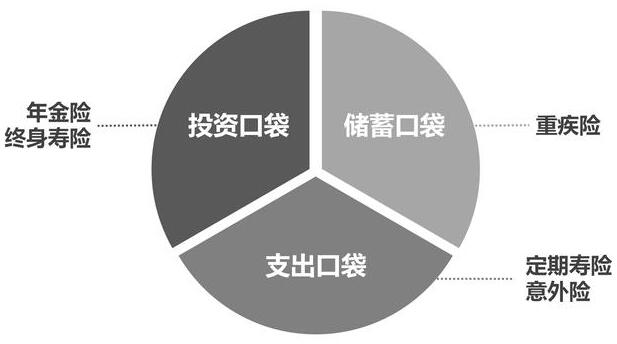

误区二,有钱人才能买年金险?

在投保实例中,很多消费者开口就谈保险预算,谈预算意味着在他们的潜意识里,保险是一项支出,这种观念并不正确。其实,我们每个家庭的钱袋子实际上是由三个口袋组成的,分别是支出口袋、储蓄口袋、投资口袋。如图所示。

家庭的三个钱袋子

首先,定期寿险、一年期意外险、医疗险这类现金价值极低甚至没有现金价值的保险,可以看做是支出口袋里的钱;

其次,终身重疾险这类有现金价值、储蓄功能的保险,属于储蓄口袋里的钱;

最后,年金险、终身寿险这类现金价值更高,储蓄性更强的保险,则属于投资口袋里的钱。

我们不能把投保年金险、终身寿险的钱定义为“支出”,投保年金险只不过是把投资口袋里的资金比例稍作调整,例如把股票、基金的比例降低,把年金险的比例上调,将资产从左手放到右手。

对于重疾险、年金险、终身寿险这类带有储蓄属性的保险,它们并非“支出”,而是“资产”,在畅销书《穷爸爸与富爸爸》里,最核心的思想就是“多买资产”。因此,年金险不仅仅是“有钱人”才能买的保险,对于一般家庭或中产家庭也有十分重要的价值。

误区三,年金险等于理财产品?

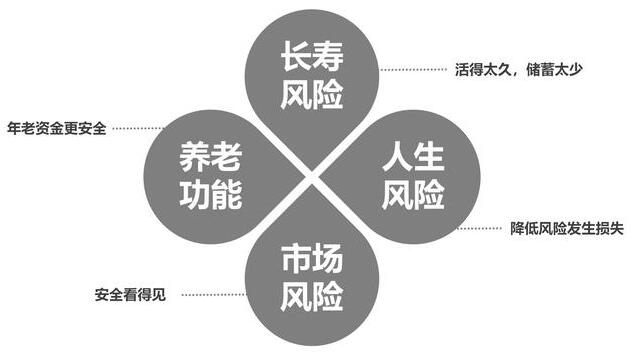

很多消费者容易把年金险比作理财产品,因为年金险绝对收益较低、稳定性较强,跟一般的银行理财产品貌似无区别,其实这种认知是不妥的,如果要比收益,年金险没有任何优势,而且流动性更差、期限更长,如此一来,消费者都会选择理财产品而不是年金险。那么,年金险不可替代的优势是什么?主要是“对冲三大风险,提供一个功能”。如图所示。

三大风险一个功能

1.对抗长寿风险

“活得太短”的风险可以用定期寿险来转移,但如果“活得太长”呢?很多人只会关注“生命苦短”,而忽略“生命太长”,其实,活得太久、储蓄太少、退休太早、花得太快也是一种风险,而年金险是天生对抗长寿风险的工具,与生命等长,活多久领多久。

有人能反驳自己没有长寿风险吗?不能,因为每个人都希望自己有长寿风险。

2.抚平人生风险

由于疾病和意外不可控,当人生途中发生风险时,年金险具有延续个人经济收入的作用,降低风险发生时的损失。

举个例子,张三是一个理财能力很强的人,长期投资年化收益7%至8%,这对于普通人来讲已经很厉害,而张三的儿子比较平庸,对投资没有兴趣,也不懂得投资。某一天张三因病倒下,再也无法对家庭资产做出合理配置,于是便把这个重任交给儿子,并告诉他“股市有风险,投资需谨慎”,儿子并不相信,于是“穿着西服进去,穿着裤衩出来”。

笔者身边也有很多优秀的人,他们自律、勤奋、聪明,但他们也容易忽略“成也萧何败也萧何”,大部分优秀的人一直引以为豪的正是个人能力,万一这些优秀的人,某一天因病倒下,孩子的能力能否如父母一样?天晓得。自己有能力并不等于孩子有能力,如此一来,倒不如提前将部分收益放进保险箱,例如,2019年优秀的年金险产品长期年化收益在3.5%-4%左右,牺牲小部分不确定收益来换取大部分确定性收益,这难道不是一种智慧的体现吗?

3.对冲市场风险

笔者身边有不少热衷股票、基金投资的朋友,长期观察后发现,似乎男性朋友天生对理财这件事特别自我感觉良好,股市好的时候,人人都是“股神”,夸夸其谈;股市不好的时候,个个都哑巴吃黄连,冷暖自知。这类表面风光的朋友不在少数。

资本市场有太多的风险,例如2020年的开局,一堆“黑天鹅”、“灰犀牛”事件,如果没有十分专业的投资经验,普通人想要在每一次“黑天鹅”或“灰犀牛”事件中全身而退,几乎不可能。而且,随着中国经济增速放缓,利率下行是未来的大趋势,例如1993年银行一年期存款利率为10.98%,2019年为1.5%;再例如2013年余额宝七日年化收益最高曾经去到6.19%,到2019年4月跌破2%。

在低利率环境下要想获得高回报,必然要承担更高的风险,而年金险,完全可以规避市场利率风险,提前锁定利率,不管“黑天鹅”还是“灰犀牛”,不管利率下行还是负利率,一切按照当初条款的约定领取年金,安全看得见。

4.确保养老功能

很多老百姓有一个认知误区,以为自己有很多房子、股票、基金等资产,养老生活便可高枕无忧。真是这样吗?其实不然。

通常来讲,人到暮年,收入会大幅下降甚至没收入,此时的生活更要倚重现金流,而现金流≠资产,年轻的时候多买资产,目的是为了养老的时候有充足的现金流,如果资产不能变现,柴米油盐酱醋茶等日常支出怎么办?所以,养老生活对现金流的要求有两个。

首先,现金流持续、稳定,最好无需经过子女。

年老后,我可能行动不便,认知下降,就算我拥有很多房子收租,也需要孩子打理,租金可能需要经过孩子后才能到我手上。万一发生什么风险,或者遇到一些“逆子”,把租金私吞了怎么办?毕竟“子女关系”也是一种风险,所以,养老的现金流最好无需经过子女。

其次,不能持有太多现金。

老人手里太有钱,就容易犯错误,因为社会上有太多人盯着老人家手上的钱,例如,每天都有很多老人家上当受骗的“保健品骗局”。年轻时,我们都能比较轻易识破一些骗局,但人的能力不可能永远向上;年老时,我们真的会容易犯糊涂,容易上当受骗。

老人家手里持有越多的现金,就有越多的人盯着,就越容易犯错,现金越多犯的错误可能越大,甚至会变成一道催命符,例如某些“逆子”因为想早点拿到全部遗产,会选择对病危在床的老人家放弃治疗。而年金险,直接返还到指定银行卡账户,无需经过子女,返还金额固定持续,与生命等长,避免乱花钱,减少犯错的概率,也让孩子们明白,只有老人家活着才能继续领取年金,避免道德风险。

除此以外,不少保险公司已经涉足养老服务,当投保年金险达到一定额度,还能提供养老社区的功能,保证入住养老社区的资格。我们现在可能觉得养老社区里面的老人很可怜,但想法是会改变的,尤其当下的年轻人普遍不喜欢与老人家一起生活,老人家入住高品质的养老社区既能避免与孩子同居,也能享受优质的养老生活,何乐而不为?

综上,年金险能帮助我们对抗长寿风险、抚平人生风险、对冲市场风险、提供养老功能,这是其它理财产品不具有的特点,也是年金险不可替代的优势。

03.投资的不可能三角

读完上面的内容后,相信诸位已经知道,保险的本质是风险管理。

(1)不管是健康险还是年金险,都是保险,年金险不是鸡肋,更不是陷阱;

(2)年金险并非只适合“有钱人”投保,对于普通家庭和中产而言,年金险的价值同样巨大;

(3)年金险看似与理财产品相似,实际上能对冲三个风险,提供一个功能。

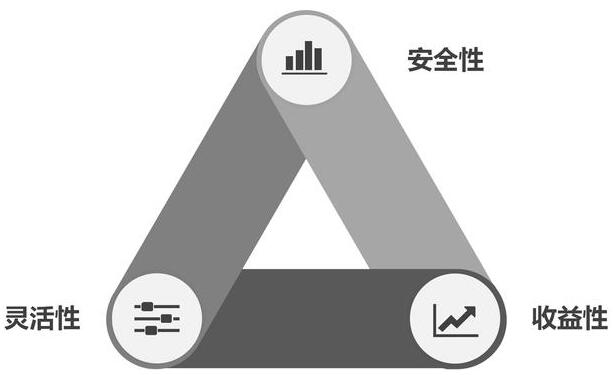

最后,笔者想跟诸位补充“投资不可能三角”,即资金的安全性、收益性、流动性最多只能三者取其二。如图所示。

投资不可能三角

投保储蓄险的主要目的是安全性,兼顾收益性、流动性。

首先,储蓄险的安全性毋庸置疑,无论是从保险公司角度还是产品本身的安全性来讲,相比其他理财工具,都具有明显的优势。

其次,储蓄险的收益性并不低,优秀的年金险年化收益在20年后可达到3.5%至4%左右。

第三,储蓄险的流动性尚可,因为储蓄险通常具有较高的现金价值,而保单贷款功能最高可贷现金价值的80%,且贷款速度很快,通常3个工作日内可到账。

最后你发现,储蓄险的安全性很高,收益性不低,流动性还可以,这才是购买年金险的正确逻辑,那些觉得收益不高而错过储蓄险的人,皆因未读懂储蓄险。

网友五:

最稳健型的投资理财方式,肯定离不开银行储蓄,国债,货币基金这几类。稳健型就要求风险低,资金安全有保障,直白讲就是要求保本保息,但是这一类产品的收益率是很低的,而且银行也不在对其理财产品承诺保本保息了。

因此,如果闲钱有比较长时间都没有挪用的需要,那么首先推荐购买国债;如果不能确定,那么可以分开使用,一部分购买国债,一部分购买货币基金;若是经常会动用,那就多数购买货币基金,留一部分做备用,或是购买银行的短期理财产品(如七天理财产品)。

金融民工的推荐:

一是大额存单。大额存单是现在金融机构最火爆的产品,三年期利率可达4%,每期发行都一扫而光。

二是理财产品。银行理财产品利率可达4-5%,可以期限无缝衔接,风险可控。

三是大型国企债券。投资收益可达8以上,到期兑付风险小。

在我看来,最好的理财方式是投资,项目投资

可能我这样说,很多人并不一定能够理解为什么说最好的理财方式是投资,我给大家解释一下:

一。红利空间

打个比方。我们将公司做上市的那个点位比作100.而炒股的话,要赚钱,必须是涨到100以上才能够赚,对不对?

做项目投资,事实上这时候我们进入的点位是,0或者1,那么,我们能够赚的红利空间就是0-100或者1-100之间的空间

很明显,0或者1-100之间的空间大得多。因此,可以得出一个结论:

做项目投资比炒股容易挣钱得多。

二,地主效应

事实上,投资这件事,是花一点小钱找一帮聪明人帮你挣钱,为你打工

这个和古时候的地址家长工一个意思,反正就是得帮你创造价值

想想看,花一点小钱,很多聪明人帮你思考帮你赚钱为你打工,这是一件多么有成就感的事情,感觉和古时候的地主都差不多了

一帮人帮你赚钱,肯定比你自己一个人挣钱容易得多,所以,投资是一件很划算的事情

结论:项目投资,其实就是找最聪明的人帮你赚钱,这是一件很划算的买卖。