家里的存款以每个月六千元人民币的速度增长,这能达到什么生活水平?

身为银行的大堂经理,我可以明确的告诉你:如果一个家庭存款,能够保证每个月都以稳定的6000块钱的速度增长。要不了多长的时间,这个家庭就可以实现财富自由,全家躺赢了。

6000块钱,看起来不多,但是日积月累之下,就能够发生质的变化。

每个月增长6000,十年后会怎样?

每个月增长6000块钱,一年就是7.2万,十年后就是增长了72万。

如果我们在存进银行的时候,比较保守的存款,也能够保证每年都以3%的利率增加,那这十年时间,利息就是:

7.2×300×10+7.2×300×9+……+7.2×300=118800元

加上我们的本金72万,连本带息就是将近84万块钱。

根据数据统计,我们现阶段家庭银行存款达到百万以上的,0.5%左右。就算再过十年,也不会超过1%。

所以每个月家庭存款增长6000元,十年后就快要跻身存款百万的行列了。在全国,都可以排进前1%的行列了。

每个月存款6000元,二十年后会怎样?

每个月存款6000元,一年就是7.2万,二十年后,光是本金就有144万。

如果存款本金,每年按照3.0%的利率速度增加

这二十年存款的利息就是:

7.2×300×20+……+7.2×300=453600元

再加上我们这二十年存款的本金144万,加在一起就是将近190万。

银行存款接近200万,完全是迈进咯中产家庭的行列。光是这笔钱每年在银行里产生的利息,都赶的上一个人的工资收入了。

每个月稳定存款6000元,连续积累30年后,这个家庭会怎样?

每个月稳定存款6000,一年就是7.2万。连续存三十年后,本金就是216万。

按照年化3.0%的利率,我们再计算一下这三十年存款的利息:

7.2×300×30+……+7.2×300=1004400元

加上我们的本金216万,连本带息就是316万。

普通人工作一生的时间,就是在30年到35年左右。

假设我们一个普通的家庭,夫妻两口子在30岁左右开始攒钱,到两人60岁退休的时候停止。

这三十年的时间里,看似每一笔6000元都不多,但是在时间的积累下,财富的小溪最终汇成了宽阔的河流。

在60岁退休的时候,这个家庭就拥有了300多万的银行存款。

对于一个退休家庭而言,有退休工资,还有银行存款300多万,那晚年过的一定是衣食无忧的状态。

赚钱重要,存钱也很重要。对于我们普通人来说,想要成为有钱人,就只有一个捷径:积累!

很多人都有一个错误的认识:认为钱不是存来的,越是存钱的人就越穷。

试想一下,你是很会挣钱,但是钱都被你花了,最后你还是一个没钱的人。

我工作的银行附近,有一个很大的菜市场。那里面很多卖菜的叔叔阿姨,都在我们银行存钱。

这些叔叔阿姨,人手一本定期存折。那定期存折,密密麻麻的存了十几页。每一笔的金额都不大,可能只有几万,甚至几千。

但是几十笔,甚至上百笔加起来,金额超过百万。

这些叔叔阿姨,在菜场里卖菜几十年,这些钱都是他们这几十年里的积累。

所以会赚钱很重要,会存钱同样很重要。普通人想要成为有钱人,在赚钱能力有限的情况下,日积月累的不停存钱,就是唯一的捷径。

网友二:

达到什么生活水平要看花销,不是看存款。

每月六千这很好算,既然是定增,以10年为例,6000*120个月=72万。

存款72万,也就是二线城市一套两居室的首付,这个存款额度对于大多数家庭而言说多不多,说少也不少。如果现在还没买房,那么十年后这些钱在二线城市估计也不够首付了。单说生活水平,肯定比现在月薪四五千的水平质量高一些,毕竟72万即使存定期,每年也有近两三万的利息。

至于实际生活水平,那得看你花多少,如果家庭月收入1万,却要攒六千,那么生活质量必然高不了。但如果月入两三万攒六千,那这生活水平就很不错了。何况现在即使月入两万的家庭,很多也做不到月攒六千,所以你这攒钱速度到5年以后估计每月上万了。以此增速来说,10年后大概率会有百万存款,如果与此同时你有全款房产,百万存款一半5年定存,一半投理财,每年至少还有6万以上的纯收益,又相当于每月追加5000,生活水平足以迈入中产收入阶层当中的较高水准。

网友三:

反正没有达到最高生活水平,那就是中等吧!

因为比你生活好的还有很多呢!用不着骄傲,只是比上不足,比下有余而已,有人会羡慕你的这种生活,有人也根本看不上,因为每月平均存款比你多的多着呢!

地方这么大,也只是在某个地方算是优秀的,就象一个女人一样,认为自己是美丽的,等走出去和众人在一起,才知道自己只是一般的。

我没有恶意,没有说不好的意思。总之,一个家庭每月有六千元以上的存款,算是经济收入优秀的家庭了!

网友四:

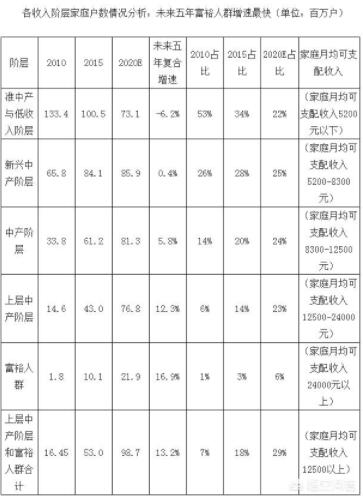

每个月以6000元的速度增长,那么一年就是7.2万元,这个金额虽然看不上去似乎不多,但其实真的已经很不少了,按照国家统计局的数据显示,2020 年我国的人均可支配收入仅为32189元/年,也就是说夫妻两人就是不吃不喝的,一年都存不了7.2万元;更别说夫妻家庭是有日常生活开支的,所以说一年要存下7.2万元,那么夫妻二人的年收入最少10万以上起步,而且如果只是十万出头的,那么夫妻二人的生活还是相当拮据的。

如果家里每个月以6000元的新增存款留存,那么用不了多久,这个家肯肯定可以踏入小康之家了,毕竟每个月的存款已经超过了很多金融机构。

总结:

随着时间的推移,货币逐步贬值的,按照实际的CPI数值来看,我国每年的货币贬值率在6%左右,因此,如果你不理财,或者理财年化收益率达不到6%,那么你积累的资金也会变得价值更低。一年7.2万元,即使给你20年累积了144万元,这144万元20年后可能就相当于现在的1.44万元而已,当时可以买一套房子,20年后只能买一间洗手间。所以说存钱还要学会投资理财,不能就是血亏。

网友五:

家庭的存款以每个月六千元人民币的速度增长,能达到什么生活水平?

题主这个逻辑不对啊!

生活水平不是看你存了多少钱,而是看你用了多少钱啊!

假设你永远每个月都赚8000然后存6000,一个月只花两千,那你觉得自己是什么生活水平?

那如果你每个月赚五万只存6000,花掉44000元,那你觉得又是什么生活水平?

另外,如果我每个月能够拿出6000元来,肯定不会选择存在银行里面!

钱是用来赚钱的,不是用来存的!

如果你还抱着存钱可以致富的念头,那我真的提醒你:别做梦了,你存钱的利息还跑不过通胀,尤其是今年!

每个月存6000,你不如将其分成三份,其中两千用来存款,两千用来购买各类保险,剩下两千用来运作!

有人担心股基这些会亏!

我只能说,亏是肯定会亏的,但关键是要调整好自己的心态,准确的抓住"九一"原则,慢慢你就会发现,其实找到市场的脉搏并不难。

或许你不能成为巴菲特,但至少会让钱赚钱!

网友六:

对这个提问有点疑问,每个月存款六千元和能达到的家庭生活水平似乎不是一椿事。

每月存6000,一年后达到7.2万元,那就达到可以自由消费7.2万元的生活水平,十年后达到72万元就达到可以自由消费72万元的生活水平。前者就可以买一辆国产普通轿车,后者就可以在四五线城市买一套房。

如此而已,人人会算,我想这应该不是题问者的本意。

我猜题主的本意应该是有能力每月存款六千元的家庭,平常是个什么生活水平?

我想根据这个思路来回答:这个家庭月存款能力达到6000,那么这个家庭的纯收入一定是每月10000-20000之间,根据居住地不同,每月消费支出也不同,家庭人口数量不同消费支出也不同,住在四五线城市的两人之家,一个月说不定4000元即可维持,而住在一二线城市的三口之家,一个月10000元也是必须的。

所以,每月有能力存款6000元的家庭的生活水平可以从勤俭过生活到略有小富之间。

起码比笔者目前的生活水平也就是社会上的平均生活水平要高一点。

网友七:

我家每月收入2万3,一年就是28万,除掉吃喝用度,你们觉得能达到什么生活水平。

先来算下,我家一个月的生活开销。

我们家是这样的,老公呢,只要一发工资就把钱会打给我,老公一个月18000块钱。

在这里说一下,我们两个人都是退休人员,老公55岁,我57岁。

我们家平时买菜,买肉,买水果,还有交电费,水费,煤气费,都是老公去做。

我会给老公的卡里打生活费的钱,一次1000,花完了再打1000。

我基本上每个月给老公打两三次钱,生活费就够了。

除了生活费,还有平时的一些其他花销。比如,谁的孩子结婚了,谁家老人去世了,基本上这种事隔三差五就会有。

我们家不管谁过生日都会到外面去吃顿饭,每次花销大概500元左右。

我们没有和女儿女婿一起住,但是,女儿女婿还有小外孙过生日,我们也都会到外面去吃饭。

平时过节也会到外面聚餐,比如五一,十一,端午节,中秋节之类的。

差不多一年也就这些花销吧,我算了一下,一个月平均5000块钱够了。

我们和女儿住在一个小区,也会经常买些肉,水果,给她送过去,我也会经常包些饺子,炸些滑肉给他们。

如果女儿手头上缺钱,偶尔我也会给他们钱。

这样算下来,一年有个六七万块钱,我们也就够花了。

我们不像年轻人,平时花销大,我们的花销也就这些。

一年下来,我们可以存20来万。

我们唯一的好处是,不用担心工资不到账,因为我们拿的是退休金,每个月都会按时发放。

还有一点好处,就是每年退休金都会涨。

我的退休金是每月5300多,每年涨一次,每次也差不多涨200块钱。

老公是从部队上退的,所以他们的退休金是跟着部队上的工资涨,不是每年都涨,一般是两三年涨一次,一次可能涨一两千元。

我们生活在三线城市,生活水平说高不算高,说低也不算低。

女儿结婚四年了,现在住的房子是公公婆婆婚后给他们买的,首付60万是公公婆婆付的,贷款也没有让这两个孩子还,也是公公婆婆在还。

所以房子上只有公公婆婆的名字,既没有儿子的名字,更没有女儿的名字。

虽然说双方都是独生子女,但我还是不理解,既然是给孩子买的,最起码你应该把自己儿子的名字写上吧!

我一直在想,过几年我就给女儿买一套房子,只写女儿的名字。作为女儿的个人财产,赠送给女儿,这样应该不算夫妻共同财产吧?

想想女儿的婆家那么鸡贼,防我女儿就算了,连自己的儿子都防,我自己给女儿买一套,只写女儿的名字,不写女婿的名字,这样总可以吧。

以我们的能力,过几年买套房子是没问题的吧。

现在回到题主的问题,家里的存款以每个月6000块钱人民币的速度增长,这能达到什么生活水平?

按题主的说法,既然是存款,那就一定是除了吃喝拉撒睡,所有的开销以外,还剩余6000块可以存款。

一个月6000,一年就是72000。其实,对于一个普通家庭来说,这是一笔不小的存款。

一年七万二,十年就是72万,如果存到银行死期,还会有利息,如果一年按三个点算,累积下来,利滚利也有不少的收入。

实际上,一年能有七万多块钱的存款,对于大部分家庭来说,已经是收入很高的了。

如果是持续不断的这种收入,再加上利息,很快就会实现财务自由了。

要说生活水平,那肯定是相当高的了,跑赢了全国人民大部分人的收入。

毕竟,我们国家大部分人的收入都很低,有相当一部分人还挣扎在温饱线上。

特别是这几年疫情的影响,经济的下滑,很多人都找不上工作,收入一下减了不少。

很多人都在为温饱发愁,能先吃饱饭再说,哪里还有多余的钱去存款。

这样比一比,看一看,每个月除了生活费,还能有6000块钱存入银行,是相当的幸福了。

我认为,已经是相当高的生活水平了,至少生活水平高于80%人以上了。