如果在余额宝存80万,每天靠利息能生存下去吗?

身为国有银行的大堂经理,我可以给你计算一下:余额宝现在的七日年化收益是2.0%左右,就是一万块钱一天的利息大概在0.55元。80万一天的利息,就是44块钱。

一天44块钱,一个月就是1300块钱左右。如果你是生活在农村,那是足够你生活的。

如果你要是生活在城市里,把水电煤气费、物业费一扣除,剩下的钱只够你一日三餐馒头加咸菜。

如果你还有房贷等其它的额外开销,那你只能每天西北风喝饱了。

现在余额宝的利息已经变得很低了,和银行存款相比已经没有任何的利率上的优势了。

那如果把这80万存在银行里,能让我们过上躺赢的生活吗?

八十万存在银行,每个月有多少利息收入,能够让我们躺赢?

现在银行的存款活动很多,有活期、定期、国债、大额存单、理财基金等。我们分别来看下,能产生多少的利息收入。

1 . 活期

活期利率很低,只有0.3%,80万如果放在活期里面,那一年的利息只有:

30×80=2400元

平均到每个月才200元,只够喝水的钱。

2 . 定期

定期一年的利率是2.1%,定期两年的利率是2.6% ,定期三年的利率是3.25%。

我们按照最高三年的利率计算,80万存定期三年,满期的利息是:

325×3×80=78000元

如果我们平分到每一年,利息就是26000元。再平分到每个月,利息就是2167元。

如果你没有额外的开支,把这钱都花在吃饭上,那是足够你生活的。如果你要是有其它额外的开支,像房贷、车贷等。那这个利息收入,就满足不了正常的生活需求。

而且我们还要知道一点,存长期定期,利息不是每个月付息的,必须满期才能给利息。

所以你只能先拿出来一部分用作生活,这样本金少了,每个月的利息也会随之减少,就更不够你花了。

3 . 购买国债

最新一期的国债,三年期的利率是3.4%,五年期的利率是3.57%。

如果80万购买三年期国债,每年可以领利息:

340×80=27200元

平均到每个月的利息,就是2267元。

如果80万购买五年期国债,每年可以领利息:

357×80=28560元

平均到每个月的利息,就是2380元。

凭借每个月2300元左右的利息,想要过一个普通的生活,首先你必须保证要有自己的房子,还不能有房贷。

就算这样,你也只能生活在二线城市以下的地方。

4 . 购买大额存单

现在地方性商业银行,三年期的大额存单,利率都在4.0%左右。80万购买大额存单,满期的利息是:

400×3×80=96000元

平均到每年的利息就是32000元,平均到每个月的利息就是2667元。

这利息也不多,如果你比较节约的话,勉强可以生活的下去。但是你的生活质量,一定过的不高。

5 . 理财或者基金

理财和基金收益比较高,但是带有一定的风险。

现在银行稳健型理财,收益也不过在4.0%左右。基金里的债券型基金,收益在4.5%左右。

如果想要利息再高一些的,也有。但是风险就会比较大,做不到稳健投资。

购买稳健型理财和债券型基金的收益,和购买大额存单差不多,唯一的优势就是时间周期没有那么长。

过一个普通的生活可以,但是想躺赢躺的很舒服,肯定做不到的。

人生的意义就在于奋斗,没有退休之前,都不能有躺赢的思想。

人生最不能防备的就是各种意外,可能一场大病就会耗尽你半生的积蓄。

所以没有到退休年龄前,都不能有躺赢的思想。人生的乐趣就在于奋斗,年纪轻轻就躺赢,只会让你与这个社会脱轨。

网友二:

我是老霍,余额宝存80万,每天靠利息能生存吗?答案是可以的,看你对生活的要求高不高,如果你追求普通人的生活,够你的生活费是没有问题的,如果你想收益更好一些,我给你推荐方法如下~

先说你在余额宝存的80万,利息按每年年化率2.26计算,你的80万,每年18080元,每月收益有1506元,每天50.22元进账,也就是你什么都不做,每天有50.22元进入到你的账户里,按这个计算够你买菜,吃饭,能保住你一般的生活费用。

但你存进银行里,最好存3年期,把钱分为每5万一起,存16次,存够80万元,你每次到期后都有可观的利息,这样做的目地,就是解决你万一等着用钱时,可以把它分批取出来,不会对整体利息产生影响!

现在银行的三年期利息可以到3.5%年利率,你80万存款,每年收益28000元,每月收益2330元每天收益77.77元,比你在余额宝要高很多,对你的收益上了一个台阶。

总之,如果你手里有80万的现金,也可以参加银行的一些理财,收益会更高一些,但现在的理财,有一定的风险等级,你要看好,做好风险应对,不要盲目相信人家的介绍和推销,要量力而行,做出自己正确的判断!

网友三:

看到问题的我已经要躺下睡觉了,提问者偏偏问了80万,我不是100万,也不是50万,我正好在支付宝下放了80万,所以这个问题我回答最合适了,我这不又爬起来给你回答一下。

别管什么“宝”了,咱都是想要既灵活又安全的前提下,又想利率高一点,支付宝里面有余额宝和余利宝,余额宝是支付宝的货币增值业务,余利宝是网商银行推出的货币基金,都属于低风险,但是它俩的利率不一样,余额宝是2%左右,

余利宝最初是2.2%左右,但是升级后有3.3%左右,升级需要存够100万,只要够100万一次就行,不需要天天有100万,你能有80,你肯定也有办法弄到100。

当你利率升级到3.3%之后,你放里面80万一天的利息会有多少呢,看下图

每天72元左右吧,3.3/3.65*80=72.32876712元

如果你存余额宝里的话,2/3.65*80=43.83561644,每天44元左右,跟余利宝相比较,一天也差不少钱呢

一天72元的话,够不够你开支呢,如果不用还房贷车贷,每天自己在家做饭,这些钱将就着应该够了吧,像我的话,生活在农村,这些钱够我一个人吃一天也花不了,但是生活在城市里这点钱远远不够一天的花销,所以够不够生存也得看你当地物价水平

由于没有很专业的理财技能,也不愿做韭菜,所以一直是把钱放在余利宝和银行存单,至于股票,黄金啥的,没碰过。

网友四:

八十万即便存在银行里,按三十万存三年,下一年再存三十万,第三年就剩二十万。

咱们算下利息:三厘五是一万零五百,三年是三万一千五。

就是说:三年期间,你还得挣钱养自己。到了三年期到,你可以两年都取到三万一千五,第三年只有两万一。

这样的收入一两个人在农村,俭省点还是能维持住生活的。

要是存支付宝里,每年只有一万六七的利息,一个人俭省点应该也够吧。

在农村你可以种点菜,或者去弄点野菜什么的,反正就是只当游游玩玩,不去出力,不去看人眼色,自由自在,这就行了。

要是把不住胡花一气,那是肯定不行的。

网友五:

首先我们先理解一个余额宝的概念

余额宝是蚂蚁金服旗下的余额增值服务和活期资金管理服务产品,于2013年6月推出。天弘基金 是余额宝的基金管理人。

余额宝对接的是天弘基金旗下的余额宝货币基金 ,特点是操作简便、低门槛、零手续费、可随取随用。除理财功能外,余额宝还可直接用于购物、转账、缴费还款等消费支付,是移动互联网时代的现金管理工具。目前,余额宝依然是中国规模最大的货币基金。

1元起购,定期也能理财——2013年余额宝的横空出世,被普遍认为开创了国人互联网理财元年,同时余额宝已经成为普惠金融最典型的代表。

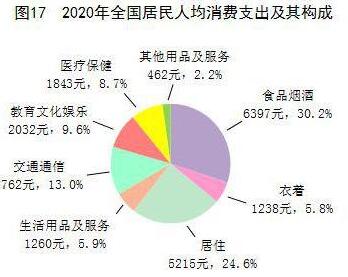

其次我们看下居民平均支出问题

居民消费支出是指城乡居民个人和家庭用于生活消费以及集体用于个人消费的全部支出。包括购买商品支出以及享受文化服务和生活服务等非商品支出。

根据数据统计,2020年全国居民人均消费支出21210元,比上年下降1.6%,扣除价格因素,实际下降4.0%。其中,人均服务性消费支出9037元,比上年下降8.6%,占居民人均消费支出的比重为42.6%。按常住地分,城镇居民人均消费支出27007元,下降3.8%,扣除价格因素,实际下降6.0%;农村居民人均消费支出13713元,增长2.9%,扣除价格因素,实际下降0.1%。全国居民恩格尔系数为30.2%,其中城镇为29.2%,农村为32.7%。

第三回归本题“如果在余额宝存80万,每天靠利息能生存下去吗?”

我们看下近期余额宝的收益率,现在7日年化收益率2%左右,和现在的一年定期差不多。80万的话,每天收益大概是四十几元。您认为可以够您的生活费?

而且我们的生活水平在提高,物价也在不断上涨,当然不同地方的生活水平不一样。80万投入余额宝,一月也有1500左右的利息收入。满足绝大部分个人的生存能力是没有问题的,但是如果有80万的话,谁会投入余额宝?可以进行理财投资,扩大受益。

网友六:

现在的余额宝收益太低了!

对于我来说,也是购物的时候用,一个是它还有点可怜的利息,一个是总比在银行活期存款上趴着要好点吧。

如果在最初的时候,那时候最高利率好像是6%,也有人说是7%,咱们就拿百分之六来举例吧,一个月下来合四千块钱,当然生活质量还不错。

现在的利率才2%了,甚至都不到了,一个月才一千多块钱。一天才几十块钱,如果条件不高,吃不求质量也还好,如果想吃的好一些儿,按现在的物价标准,有点儿勉为其难了。

网友七:

如果把80万放在余额宝,每天靠利息生活也仅仅能解决温饱问题,但如果把80万合理配置,生活水平可以翻一翻。

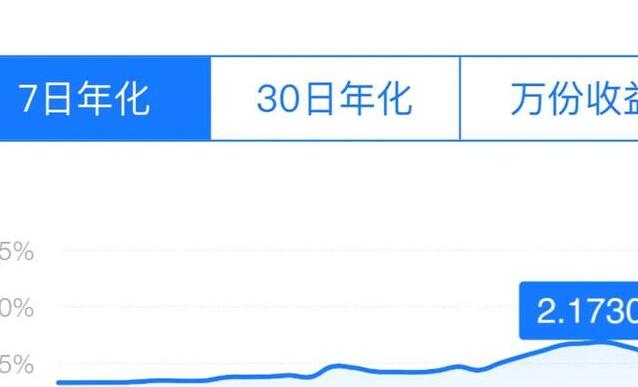

80万余额宝每日利息有多少?

目前余额宝的七日年化收益率是2.173%,80万每天的利息收入为:47.6元,一个月的利息收入为:1428元。

1428元的月可支配收入,对于我在农村老家养老的父母来说已经是非常可观。

我父母现在在农村老家养老,生活过得简单且满足。

住房:父母住在25年前我们家的自建房中,住房无其他额外支出;

一日三餐:去超市买些肉食、面食及调味品,青菜基本都是自己种,偶尔家里有亲戚出去吃饭的话价格在200元-300元,每月生活费600元即可;

衣物:我父母一向节俭,衣服以舒适为主,一年添置衣服的费用不会超过1000元。

供暖制冷:虽然家里空调和暖气都有,但父母使用的并不多。

人情世故:这一项是父母的支出大项,父亲姊妹6个,母亲姊妹5个。每家子女上学、结婚、生子都要随礼,还有姑姑姑父们过寿均需随礼,每次的金额500元-5000元不等。

我父母是万千农村人的一员,他们的生活方式代表了大部分农村人的生活方式,所以说:对于生活在农村的60后农村人每月有1428的利息收入,他们的生活一定幸福且满足。

然而,大部分农村人一辈子都赚不了80万,更不用奢望能有80万的存款。

1428元的月可支配收入,在城市生存下去不容易。

即便无房贷、无车贷,在城市的生活成本也比农村高得多。

我生活在山东一个普通的县级市,1428元根本无法维持我们三口之家的日长沙生活:

物业费、车位费:130元;

水电费、燃气费:200元;

餐费:30元*30天=900元;

生活杂物:100元。

儿子衣服:100元。

仅这些就已经是1430元,还有一些人情往来、孩子的学费、孝敬父母的费用等等。

这样的消费水平是在控制物质欲望的情况下的必要支出,根本谈不上任何的生活质量可言,更不要说在大城市生活成本。

所以:如果在余额宝存80万,每天靠利息在农村可以生存无忧,在城市维持生活不容易。

80万除了放在余额宝,还有很多值得尝试的理财方式。

01 大额定期存款。

3年期大额存款利率达到3.9875%,80万每天的利息收益为:87.4元。

一个月的利息收入为:2622元,每月利息比存在余额宝多1194元,一年多出14328元。

相比之下,在存款没有急用的情况下,80万存在余额宝没有任何的收益优势。

但大额存款的弊端也非常明显:虽然可以与银行约定月月取利息,但本金必须是到期才能取出。万一中途用钱取出,只能按照0.35%的活期存款取出,到时将会有大笔利息损失。

02 购买银行活期理财。

银行会发行的一些理财产品,和支付宝一样可以随时存取,但利率比支付宝高很多。

目前我在某银行买的理财产品收益率升级后可以达到3.21%,80万月收益能达到2110元。

想获得稳定的利息,购买国债和购买银行保险的月平均利息也能达到2000元以上。

如果在城市生存下去也应该不成问题,如果在农村的话,每月2000多元的生活还是非常惬意的。

所以把80万只放在余额宝,并不划算,可以多方面了解一下理财方式

写在最后的话:

如果余生依靠80万的利息生存,人生最可能只变成两个字:活着。

你不敢来一场说走就走的旅行,你不敢满足自己小小的欲望,你生病不敢去医院,因为任何一件事都会超出利息的承受范围。

一旦你想做的事情动用80万本金,你就会变得异常焦虑,因为本金的减少意味着利息的减少,意味着你生活来源减少。

如果换一种活法,你将会得到完全不一样的生活:

80万存在银行,你还有一份收入,不管多少都会让你觉得踏实。

吃老本会让人底气不足,如果存款一点点增加,人的自信心也会逐渐增强,对生活也会充满希望。

你每天想得不仅仅是生存,你会有想做的事,想见的人,想要实现的人生价值。