500万存银行每月能有多少利息?不工作也能生活吗?

回答这个问题前我先讲一个真实的发生在我身边的事情,2008年的时候,那年世界金融危机,记不得是哪一天了,我在小区电梯里碰到了和我同时在这个小区买房的两夫妻,我们是在2004年买房时认识的,因为是同一个小区又是同一个销售,所以我们有了联系,那天他们告诉我,他们把房子卖了,正在办过户,卖了160万元,(房子102平,北京北三环与北四环中间地带),那天我们在小区的院里聊了很长时间,他们的工作是与金融相关的,给我从美国房屋次贷危机、雷曼兄弟破产以及上一轮金融危机对日本房价的影响,以及可能对我们房子的影响,告诫我现在是“现金为王”的时代,“就咱这房子哪里能值160万啊,趁现在还能出手,赶紧的卖了,像某某国的房子一块钱出售都没人要,现在卖了暂时租房住,等跌下来再买进来,赚一笔还能再买更大更好的,目前情况下钱是最牢靠的”。当时160万存在银行每年最低也有5、6万元的利息收入,这相当于家里又添了一个挣钱的壮劳力啊,和他们分开后我想了很久,我的房子要不要卖了,把钱存银行吃利息呢,自已租房住,等房价跌下来了再买进呢。

我比较了一下,当时北京租我同小区的房子每月约4000元,一年租金4.8万元,房子卖了160万元,还完20万的贷款,还有140万,按银行当时利息五年5.82计算,每年利息8.1万,这样操作的话每年有3.3万元的收入,似乎在2008年的时候是个不错的收入呢,我估计当时有不少人是这么想的吧,因为有开发商房子卖不出去的新闻不断的见报,有不少人把房子卖了去租房住的。

但是实事是什么呢?走过2008年后,2009年房价就起来了,我那个小区的房子也并没有像之前想的房价跌下来,反而后来越来越高,甚至过了千万,每月租金也过万了,160万和这房价与租金相比,那简直就是1和100的关系了,160万再也买不回来同样地段同品质的房子了,160万的利息也不能支撑一家人的生活了,那两夫妻我后来没有联系了,因为那时候还没有微信呢,网络联系也没现在这么方便,估计他们都后悔死了,我后来在网上看到过在2008年有相同操作的人,后来因为夫妻互相指责,家庭矛盾越来越多,导致离婚收场。

所以对于这个问题,我想说,如果手里有十套八套的一线城市的房子,那就卖了,潇洒生活,如果是唯一的住房子,我劝你还是别相信那些忽悠你卖了房子,把钱存银行,每天躺着数钱过日子的人了,踏踏实实的住在自已的房子里,老老实实的靠劳动过日子。

网友二:

现阶段将房子卖500万存在银行,靠利息过日子,能过上相当不错的生活,这是聪明人的选择。

一、我们先来说一下房地产。就目前来说,房产的拐点已经基本出现,房地产不可能再出现高增长的势头,房价也不可能再出现暴涨,那种闭着眼躺着就赚钱的房地产暴利时代已经过去。现阶段国家始终坚持“只住不炒”的原则,严格把控房价,使房地产市场逐渐趋于平稳的过渡阶段,所以现阶段把房子卖500万,是聪明的做法。将500万的钱存到银行,靠利息过日子,这时候选择是对的,俗话说落袋为安,把钱装在口袋里是最踏实的。

二、我们来看一下500万存在银行里是什么的情况,你将得到什么?500万存在银行,可以选择存活期,存定活两便或定期,可存大额存单或银行理财都是非常不错的选择。

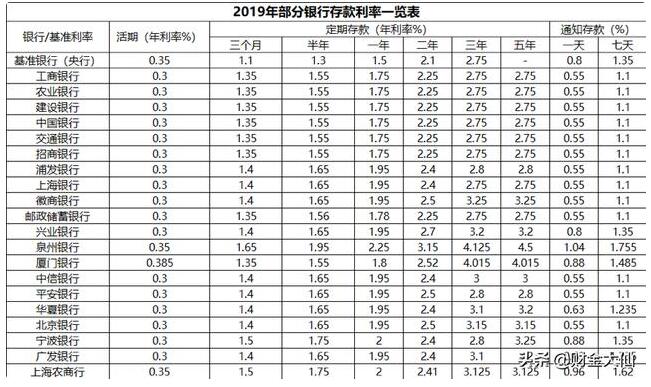

①我们把500万存到银行存活期存款利率,目前各大银行活期存款利率为0.30%来计算的话,1年的年利息为15万元,那每月可得12500元。②500万存定期。按一般银行2年期定期2.25%来计算,一年的利息大约为11.3万元,平均每月为9400元。③我们把500万元存大额存单,大额存单通常可以分三年和五年的都有,我们建议一般存三年的大额存单比较合算,三年利率一般在4.18%左右,那么500万每年利息就是20.9万元,平均每个月约是17000元。④500万进行银行理财。银行理财的收益率相对比较高,一般都在3%到5.5%的水平,如果我们按最高5.5%来计算的话,那500万元的年理财收益就是27.5万元,平均每个月收入就相当于23000元。我们存银行肯定要选择收益比较高的来存款,那我们就按存银行,平均每月得两万多元来说的话。这样的收入在一二线城市应该是衣食无忧的。如果放在三四线城市就属于能过上高水平高品质的生活了。

三、由此看来,把钱存到银行是相当合算的,但是,这种情况是你必须要在你所居住的城市,还有一套住房的情况下,如果你卖掉500万的房子后去租房子住,那肯定是就不合算了。在一二线房租的租金是多少呢?北上广深一线的房租有高有低,按平均每月5千计算,一个月2万收益减5千房租减5千孩子教育减5千生活费用等,再加上你如果没有固定收入的话,生活就相当紧张了。但如果在三四线城市,租房子费用也低,其他及教育以及生活费用也相对低一些,所以生活起来也相对的好很多。

所以如果你有两套房子的话,卖掉一套获利得500万,把500万存到银行吃利息过日子,不论在哪个城市生活都是相当的惬意的!

网友三:

因岗位调动,我邻居就750万把东海路的房子卖了,然后在棘洪滩花了130万买了套,净剩下600万。50万存银行定期,550万买了银行股,靠利息、股息生活,财务自由正在路上!

邻居在四方机车上班,父母在市区给他留了两套房子,其中一套在东海路,另外一套在李村父母住。2017年,邻居岗位调动,从市区调到了城阳棘洪滩上班。一开始都是坐班车上下班,后来感觉坐班车太浪费时间,每天在路上三个小时左右,就把东海路的房子卖了,120平,卖了750万。花了130在公司对面买了套二手房,从新装修花了20万,50万存了银行,550万买了银行股,主要就是农业银行!

50万定期存款三年利率为2.75%;

按此利率计算:三年利息合计41250元。

550万农业银行,基本上成本在3.1元到3.3元之间每股,2020年股息率在5.6%到6%之间。我们简单按照5.8理算,每年股息32万元。

没有房贷,车贷,股息和利息足够一家四口正常生活,还会有结余。如果每年把结余的钱,继续买入农业银行等高股息的股票,就能实现正向循环,股本越来越多,股息越来越多,财务自由之路不远!

你会认同他的做法吗?

网友四:

太能了啊!

只要你不要求过什么大富大贵的日子,小富即安,那完全够了。

五百万妥妥的大客户,除了四大行之外,都得来个经理接待一下,送点小礼品,把你拿下,留在他们银行。

搞个结构性存款,或者大额存单,一年4%朝上妥妥的,那就是20万出头的利息,一个月一万七。

而且你还不用劳动,不用上班,不用扣税,这一万七的工资都是净到手的,即使在一线城市,比较不奢靡的吃喝玩乐都够了。

如果是个小城市的,回去找个闲职,租个房子或者本地买个房子,剩下存银行,那妥妥的自由人士啊,多少人都羡慕你的状态。

很多人别看几千万资产,背了一屁股房贷,拿个十万块钱现金都可能困难,又如何过上美滋滋的吃利息生活?

很羡慕你的状态!

网友五:

99%的人不行,除了卖房养老可以。

一、卖房子存银行,靠利息过日子,什么人才会有这样的想法?

先来看看全国哪些城市的一套房子能值500万?

北、上、广、深这四个一线城市,500万能买个普普通通的房子,天津、杭州、厦门、苏州、南京、合肥、青岛等二线头部城市,500万能买个比较好的房子了,再往三线城市看,500万绝对能买豪宅。

一二线城市的本地人一般不会卖房子,卖了房子没地方去,越大的城市租售比越低,因此利息不够租房的,所以这条路走不通。能提这类问题的,大概率是外地人,在大城市打拼多年,付出再多也没有归属感,想着卖房子回老家,又怕回去有经济压力,所以有此一问。

二、卖房存银行将面临哪些问题?

银行利率下滑,现在按4%-5%年化利率算,每年能有二三十万利率,感觉非常不错,但将来利率会一直下滑,直到无限接近0,总有一天要吃本金。

物价上涨,房子卖了,回老家住,现在物价水平比较低,将来呢?

房价上涨,但将来儿女购房,总不能全靠他们自己。

不适应老家生活,跟老家格格不入,最终可能还要外出打工。

教育和医疗支出持续上涨。

闲着没事再生个二三四胎,支出要炸了。

最严重的问题,500万存银行,可都是流动资金,保不齐哪天就投资理财或给谁借去了。

简单总结一下:没事别卖自住房,因为你承受不起房价上涨,日子且长,单靠存款肯定不行。你存500万在银行,谁最高兴?

网友六:

500万存款可以靠利息生活

以目前最高5年定期存款利率来看,年收益率可达5.5%,每年275000元的回报,折合每月2.3万元的收入。

2.3万元是什么概念呢?2019年人均薪资城市排名当中排名最高的上海市也才税前9700元,前十整体平均值只有七千。放在武汉、青岛、成都、长沙、西安、沈阳、大连这些新一线城市,可以比人均实际薪资高出五倍。对于生活而言当然是足够的。

但问题有两个。

第一,定期存款利息虽高,但定期存款的利息是和本金到期后一起取出的,而且只是单利不是复利。所以你这五年当中是没办法花这些利息的。那你要么有资金应付这前五年,要么选择一年期定存或者理财的方式,但回报率相对5年期会大打折扣。

第二,房子已经卖掉了,你是否居有定所?房子能卖500万的城市,房价自然很高,租金也不会低,所以如果只能租房住的话,那么大头开销都在这里。一线城市一套老多层的一居室月租金都得三千多。而且近年来消费增长很快,你每月也就一万七八的可支配收入,现在看起来依然乐观,但十年后呢?人均都是一万多实际收入的时候,你这生活质量有可能不升反降,房租成本也将再度攀升。如果想保证生活质量,可能会动用本金。当然如果你是在中小城市生活,那这钱就宽裕多了,毕竟各种开销都比较低。

网友七:

500万现金过好日子最佳的方式是理财收益加上稳健的经营性收益。目前全球经济进入萧条期,日本,德国国债负利率。美国连续两个月降息,PMI创十年最低,国债利率倒挂,衰退迹象明显,全球货币进入宽松周期。中国全面降准,并通过LPR降低中短期实际利率。500万资金靠存银行很难跑赢通胀。按照目前国内外经济环境500万现金可参考如下投资组合:

1. 全家人配置重疾险和意外险,防止因病或意外事件损失原始资本。

2. 150万智能存款,目前收益率最高可达约5.88%。智能存款资金以活期存款形式存放,不设存期,但有最高存期,且支取灵活,存入当日起息,受存款保险条例保护。一般来说,智能存款储存期限越长,存款利率越高,银行系统会根据储户的连续存期分段付息,挂靠最近档次的定期利率计息。另外,智能存款的流动性要比一般银行存款、大额存单以及其它同类理财产品的都要好一些,收益通常都能跑赢同期的货币基金,所以,一经推出就广受关注,成为了比较有吸引力的理财产品之一。

3. 200万信托,有充足抵押物优质信托产品,防止本金受损。预期收益 8.5%

4. 50万黄金ETF,预期收益10%

5. 50万上证50ETF,预期收益10%

6. 50万以内消费升级类知名公司连锁品牌加盟,预期收益25万,投资收益加上人力投入收益。享受未来消费红利,店铺运营顺利可开二店、三店等

一年预期收益:60.82万,存款和信托属于固定收益,黄金用于避险和防通胀,上证50ETF在货币宽松和经济低迷的情况下,表现相对较好。

投资组合需要根据宏观经济的变化每年调整一次。如果认可我的观点或需要定制理财规划,请点赞并关注我的头条号。谢谢!

网友八:

2018年,在上海打拼了近20年的堂兄决定卖掉上海的房子,回商州过清闲的晚年生活。他在上海的房子,按当时的价格,至少可以卖500万元以上。但是房子卖了后,究竟是把钱存在银行吃利息过日子呢?还是在商州做个什么小买卖?他有些拿不定主意。

因此在卖房前他专程回了一趟商州,把在中行商州支行工作的独生女儿、在商洛学院教经济学的女婿、他年迈的父母(我大伯大妈)和我叫到一块给他帮忙出主意。之所以叫上我,是因为我跟他是从小耍到大的,关系比较好。他也一直比较信任我,认为我办事稳妥,出的主意肯定差不了。

大家各抒己见,讨论得很热烈。我总结了一下,主要有四种意见。

大伯大妈的看法:房子能卖那么多钱,躺着都用不完,还做啥生意呢?干脆搁到银行,想用了就取一点,不用了,就搁着,安全。五六十岁的人了,还折腾啥呢?

大伯大妈年龄大了,对银行存款的种类、利率等都不是很清楚。但是他俩车轱辘话绕来绕去,绕了大半天,堂哥终于明白了,他们是让他把钱存成活期,想用了,随时可以取,方便。存定期呢,万一有个啥事想用钱,一时半会取不出来,岂不把事误了?至于存款利息呢?都有500多万了,还指望那点利息啊?还不够塞牙缝。

他们不赞成儿子做生意,为啥?因为商州城里,现在一街两行全是开店做生意的,但是一半以上都是才开张没几个月就开始往出转让,真正挣钱的能有几家呢?只怕掰指头都能数过来。俗话说得好,做生意的千家万家,挣钱的一家两家。所以他们担心儿子要是做生意,只怕要白忙活一场,弄不好挣的钱还不够交房租。

大伯大妈也不赞成儿子用在上海买房的钱在商州买房保值。用他们的话说就是,要那么多房熬得吃啊?他们这样说话是有底气的:

他们以前在商州城西街有一院子老房子。在西街改造时,给他们兑换了三大两小五套房子。大房子都是120-140平米的,小房子也都在60平米左右。目前他们老两口住着1套大房,堂哥堂嫂住1套大房(当然他们只是回商州时才住,平时房子都锁着)。其余那3套房全部租出去了。

靠着房租,他们老两口的日子已经过得相当滋润,何况他们每月还有几百元的养老保险金,逢年过节时,社区还会发不少福利。因此大妈每日的主要事情就是跟一帮老太太抹花花牌,大伯呢?有个很雅致的爱好:写毛笔字。

大伯大妈只有一儿一女,女儿的婆家也在商州城里,家里也有好几套房。并且按照商州的老传统,家产是由儿子继承。因此大伯大妈早早就立了遗嘱,他们所有的房产在他们百年之后全部留给我堂哥。所以在他们看来,我堂哥已有5套房了,实在没必要再继续买房子。并且商州的房价好几年都没怎么动,因此指望在商州买房子保值不靠谱,说不定还贬值呢。还是把钱存在银行保险。

堂哥女儿(即我侄女)的意见是:500万元存在银行,光靠利息就够我堂哥两口子养老了。她还建议把钱存在他们行,还能算是她完成的存款任务。至于500万元存在银行里,能有多少利息呢?她给算了一笔账后认为,每年的存款利息,比全国绝大多数人的工资都要多,我堂哥堂嫂什么都不用做,每天只需要躺着享福就行了。

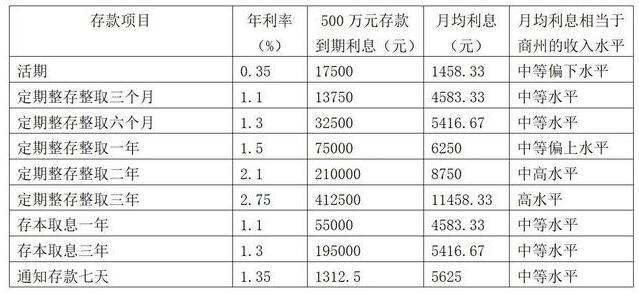

侄女不愧是在银行工作的,手机上的各种办公软件耍得蛮溜,啪啪啪两下子,就整出了一个包含各种类别存款的利息汇总表,如下:

侄女根据她计算的结果,建议存成定期6个月或者定期一年,这样算下来的月均利息收入,完全可以保障我堂哥两口子过上无忧无虑的生活。并且存期不长也不短,既不存在转存太过频繁的问题,并且,即便遇到突然急需用钱的情况,部分支取时,也不至于利息损失太大。特别是一旦遇到通胀率过高等问题,也能规避因存期太长眼睁睁看着存款不停贬值而无法采取其他补救措施的问题。

当然了,侄女也建议她父亲适当买一点她们行推出的低风险理财产品,以便多获得一点收益。

我侄女婿则不建议他岳父把钱存进银行,而是建议将在上海卖房的钱全部在商州买成房屋,然后把房子租出去,像我伯父一样,靠房租生活。并且房子还可以保值升值,何乐而不为?他的理由如下:

(1)国内当前的通胀率水平是跑赢最高档存款利率的,并且根据他的预测,未来相当长一段时期,国家经济将继续保持稳定增长的态势,因此一定会保持一定幅度的年通胀率,在他看来,应该不会低于2%,这是高于一年期整存整取存款利率的;两年的累计通胀水平将达到4%,这已经远高于二年期整存整取存款利率了;三年的累计通胀水平将达到6%,远远高于三年期整存整取存款利率。因此,把钱存在银行,虽然看起来有利息收入,但实际是在贬值。

(2)尽管商州房价一直没多大变化,但是他认为,商州当时3000多元/平米的房价与国内同等档次城市相比,属于较低水平。由于商州距离西安很近,驾车只需一个多小时,且当西武高铁建成后,坐高铁从商州到西安将只需不到30分钟。因此,随后几年,很可能会有不少西安人士到商州置业,从而带动商州楼市大发展。他预测,商州房价在未来几年肯定会站上4000元/平米的台阶。

(3)商州的城市化率还不算高,一半多人口即20多万人还住在农村,这些人口中未来数年至少有超过四分之一有在城里买房的意愿,这将形成很大的刚需,肯定会推动房价上涨。

因此,他认为,尽管当时商州房价一直在较低价位徘徊,但从中长期看,上涨潜力很大,所以他认为把在上海卖房的钱全部在商州买成住宅,绝对是很好的投资。不说多的,如果买上10套房,全部租出去,每年的租金就有成十万,比存款利息高多了。并且房子在那儿放着,万一想用钱时,随便卖一到两套不就行了?或者用房子抵押贷款也行啊。

因为他们几个人各说各话,堂哥便问我的意见,我把他们三方面意见中和了一下。

我心里其实是赞成侄女婿的意见的,但也不能驳了大伯大妈和侄女的面子,就提了个折中意见:可以在把上海的房子卖了后,在商州买上5-6套房,用于保值和出租,剩下的钱,留上20到30万存成活期,以便不时之需,其余的钱全部存成定期,存期就按侄女的意见,存成6个月或者一年。

尽管我的这个意见有点和稀泥,堂哥却说他也赞成我的看法。

后来,堂哥把上海的房子卖了600多万元,用240多万元在商州买了6套面积均在120平米左右的二手房,又花了50多万,简单装修了一下,然后就委托中介给租了出去。剩下的那300余万元,他存了200元定期存单,其余的全部搁在银行卡上以方便平时应急使用。

接下来的这几年,商州的房价稳步上涨,特别是2021年春节过后,新房均价已跃上6500元/平米的台阶。堂哥2018年买的那6套房子,按目前的行情,价值已经超过了400万元。他算是赚大发了。他自然是乐得合不拢嘴,不过他还是多少有点后悔当初没有完全按照女婿的话去办。有一次,他跟我小酌时就半开玩笑半认真地说:“要是当初只留个100万活钱,剩下的钱都买成房,那可就是12套房呢,搁到现在得值多少钱?八九百万呢!怪就怪没长个前后眼!”

通过堂哥的经历,我认为,如果把北上广的房子卖了,回到小地方生活,要想使自己过得轻松自在,还是把钱划分为几个部分,一部分存成定期存款,一部分存成活期存款,剩下的钱还是搞点投资比较好。在我们商洛这个房价不算高,比较宜居,且有很大发展潜力的城市,房市还是值得投资的。

有好几套房子在手,靠着房租生活,远比把钱全部存在银行,靠存款利息生活更惬意。

把500万元存在银行里,就眼前来看,用存款利息在商洛这样的中小城市生活,确实可以过得很不错。但是不要忘了,我国的经济还在一直发展中,经济只要一直发展,出现一定的通胀是必然的。

说到这里,不妨假设本世纪初也有人讨论:“将100万元存在银行,靠利息能过日子吗?”

当时,全国城镇居民平均年收入只有5800元,一年期整存整取存款利率为2.25%,比现在的两年期存款利率都高,三年期定期整存整取年利率为2.7%,略低于现在。

如果当时把100万存成一年定期,年利息为22500元;存成三年定期,则年利息为27000元,按当时的标准看,靠100万元的存款利息,过得是好日子。

可是,如果当时真有人这么做了,现在只怕早就坐吃山空了。

因此,500万元存在银行里,现在可以靠利息舒舒服服地过日子;但到20年之后,靠着这500万元的存款利息,则未必能生活下去。所以,笔者以为,将500万元存在银行,靠利息能过日子,短期来看是可行的,但从长期看,是不可持续的。