存款200万靠利息收入能够养老了吗?

作为一名月薪4000的上班族,200万存款对目前的我来讲,简直是一个天文数字。相信很多朋友也跟我有同样的感觉。200万存款,年复利5%,30年后够养老吗?答案还得根据你自身的情况而定。如果你生活简单节约、一生平安健康,100万就足够养老;如果你体弱多病、习惯奢华浪费,1000万也不一定够你花的。

就题主这个问题来讲,我觉得咱们不应该仅仅把重点放在多少钱够养老的问题上,而应该把目光聚焦在如何提高存款年化回报率这一点上。下面,我就这个问题谈几点感受,希望能启发到你。

1.两百万,年利率5%,30年后是多少?

相信这个数值大家都会算,简单的复利公式套用即可:

期末值=本金X{(1+年利率)的n次方},其中n为复利的年数。

直接将题主的数值带入以上公式,即可得出:200万存款年利率5%,复利30年后将变为864.4万元,但这864万并不享有现在同等货币的购买力,因为这里面还要考虑一个货币贬值的问题。

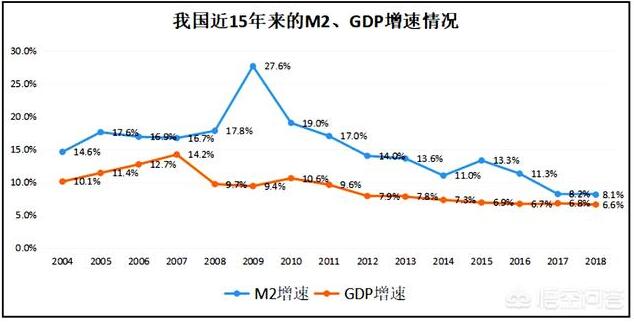

要将货币贬值说清楚,可能会很麻烦。简单讲,咱们国家的广义货币M2(社会总货币供应量指标)每年的增速都会大于GDP增速,这个差值就直接造成了货币贬值。

什么意思呢?比如咱们国家今年总的社会财富创造值比去年多了6%,而今年的货币发行增速却达12%,那么多发行的这6%就相当于稀释了原有社会的财富,这就是货币贬值的最重要因素。

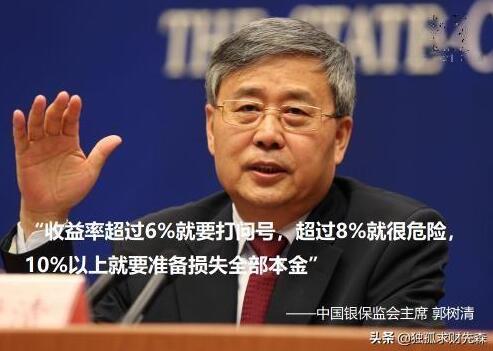

由上图我们发现,我国货币超发情况近两年有所减小,但差值任在1.5个百分比以上。今后国家为了刺激经济发展,很大概率会让这个差值恢复到3%-5%之间。咱们就取中值4%,那么,意味着咱们的存款在未来每年将贬值4%左右。

这样一来,你的存款利率是5%,但贬值速率却达4%,一正一负相互抵消,咱们存款的实际增值利率仅为1%,将此利率带入以上公式得:在考虑货币贬值的因素下,200万年利率5%,复利30年后,实际将得到与今天269.6万元现金的同等购买力。当然在货币数值上,你将得到的是864万元,表面看起来是挺多的,但30年来,实际增值是很少的。

2. 养老准备金收益率能否再提高?

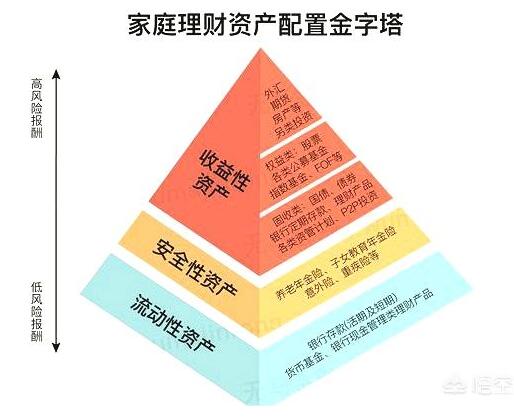

通过第一点的说明,咱们可以知道,按照当下的贬值速度来讲,5%的年利率也就刚刚实现财富的保值目的,还谈不有什么好的增值效果。那么,我们是否可以优化资产结构,让这个收益率提高,从而给自己的未来创造更多的养老金呢?答案是有的,下图是家庭资产配置中常见的品种及其风险大小情况,这里重点来说几种用的比较多的权益类投资品种。

信托产品 :有一定的投资门槛,资金至少100万,收益可达6-9%之间。

私募基金 :有一定的投资门槛,资金至少100万,风险较高,收益可大可小。

股票:无资金要求,但对操作者投资能力有较大要求,收益可大可小。

基金:无资金要求,门槛低,其中指数基金定投比较适合普通投资者,长期定投指数大概率获得市场平均收益(年化10%左右)。

房产:资金门槛高,投资回报周期长,适合对房产投资有一定了解的人群。

由上图我们可以看到,要取得高收益,就必然承受更大的风险,我们可以将自己的资金做一个投资组合,用合理的资产配置,最大程度上防止单一资产风险过大的问题。

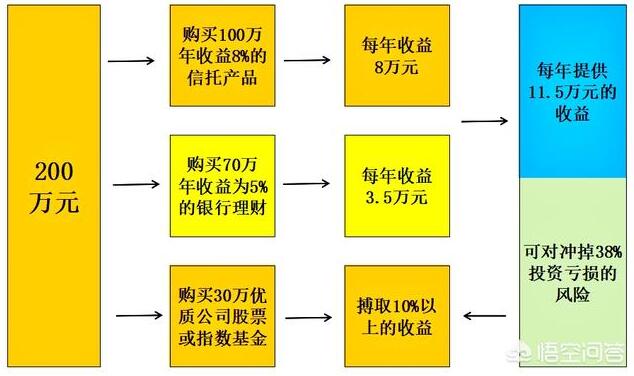

比如这里说到的200万,咱们可以拿100万用来购买年收益为8%左右的信托产品。70万用来购买题主所说的年利率为5%银行理财产品,剩下的30万用来分批定投指数基金,或者买入优质公司的股票长期持有,以获得更高的收益。这样一个简单的组合,既可以降低投资者所承受的风险,还可以起到一定的提高资金整体收益率的效果。

总之,养老钱需要多少因人而异,因地区而异。200万对于当今社会来讲,说多不多,说少不少,只有咱们一直保持学习的态度,一边提高我们的理财能力,提高自身财富收益率;一边快乐工作,保持整个家庭的平安健康。如此,我们的老年才会多一份保障,多一份幸福!

网友二:

够了,完全够了。

200万元在现在看来确实是一笔不小的数字,也够牛逼的。

能达到这种水平的话已经算是富有阶层了,更多的人会望尘莫及。

这二百万元是实打实的,如果存在银行的话,按5%的利息计算,每年就是10万元,折合到每个月的话就是8000多元,按照现在的收入水平已经是不低了,关键是本金躺在那里,这收入是稳稳妥妥的啊!

如果没有大的花钱项目,不置办房产,没有大病大灾,只是维持日常生活的话,这笔钱是花不了的。主要是看你的生活态度如何。

如果是不甘寂寞,想点好事的话,这点钱也是杯水车薪,如果是中规中矩,安于现状的话,日子也不会很难过的。

生活就是这样,在现有的条件下精打细算,日子照样过得风生水起,令人羡慕。

愿每个人的生活都充满阳光和智慧。

网友三:

根本不够,你知道未来30年间的变化吗?

一月利息有多少钱,这个不说了,有意外钱还是不够花的!

假如你存200万在银行,有一天你忽然想起来去银行查帐。完了,卡里只余几毛钱!请问养老钱还够吗?

你说钱丢了银行赔,对的啊!银行赔,但你要去找银行打官司吧!

如果官司没打完把你人气死了,这钱还是你的吗?

世界上没有绝对,只有相对!

网友四:

让我来分析一下您说的情况。200万银行理财,年利率5%,未来30年够养老吗?按题主说的这样的情况,年利率5%,也就是每年有10万元的理财收入。

第一种情况,10万元的理财收益只用于日常性的开销,如果在3、4线城市,10万元一年正常开销应该是够了,但如果是1、2线城市,我想只能是维持比较低水平的开支。

第二种情况,如果期间有大项开支,比如,子女结婚,买房需要资助,家人生病住院,如果是大病,至少是几十万的开支,这一点都不夸张。如果遇到期间有大项开支,10万元的年收入肯定是应付不了的。

第三种情况,如果考虑通货膨胀的影响,其实也不用加上如果的限定词,因为通货膨胀是客观存在的,未来也必然存在,我们按照5%的通货膨胀率,今年的10万元能购买10万元的价值物品,明年只能购买9万5千元的物品,第三年只能购买9万元的物品,抛开数据的计算不说,您的生活品质肯定是一年比一年差的。

以上就是我的回答,希望能给你一些启示,想要维持较高的生活质量,还是要多学习一些理财方面的知识,欢迎关注我,让我们一起学习,共同进步。

网友五:

首先应该假设,30岁存200万,60岁开始养老,到80岁,首先是吃饭,夫妻两人按现在的标准,每日三餐,20元/份的盒饭(60岁时不知道能不能买到),一天需要120元,20年仅吃盒饭就需要876000元,每年一次旅游,夫妻两人人均10000,20年一共400000万,偶尔的改善下生活,一年10000元,20年一共200000元,人年龄越大,身体各种机能会下降,每人每年医疗,健康保健50000元(不含重大疾病),20年需要2000000元,衣服及其他生活开支2万/年,20年400000元,仅仅这些基础开支,合计3876000元(仅仅按当下的消费水平,30年后可能会更高)。200万年化5%,如果能存30年,30年本息合计为5000000元(这个利率显然是不可能的,如果真的存在,按照当下的消费水平,也不一定能覆盖住)。个人观点,仅供参考。

网友六:

这个问题实际就是说理财收益能不能覆盖通货膨胀。我们来简单测算一下:

1.200万的理财收益。5%是安全理财的一个极值。也就是说通过大额存单、智能存款和固收类银行理财产品等,能够获得的安全收益最高也就5%。200万一年下来也就是10万的收益,相当于月均8300元。

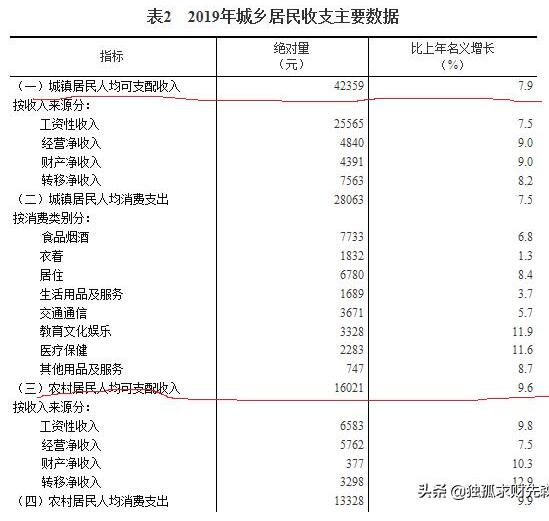

2.一年的支出要多少?由于各地物价差异较大,个人供养的家庭人口也不一样,我们就选全国平均水平来做参考。根据国家统计局数据,2019年全国城镇人均消费支出为28063元,农村人均消费支出为13328元。

按照上述收益与支出,可以发现:如果生活在城镇,一年10万的收益差不多够养活一家四口;如果生活在农村,则够养活一个八口之家了。因此,在相当长一段时期内,如果仅是维持一个人的基本生活开支,这个收益是够了的。

但是,我们要看到物价上涨的趋势。如2019年全国人均消费支出就比2018年增长了8.7%。如果单纯靠5%的理财收益来生活,彼消此长,那么用不了多少年,就可能入不敷出了。也就是说,长远来看,保守理财很有可能是不够维持养老所需的。这还是在有较为充分的医疗保障的前提下,否则,一场大病下来,莫说理财收益填进去不够,本金可能都要吞噬掉。

当然,在有充分医疗保障的前提下,有200万要解决个人未来30年的养老问题还是大有可能的:一是组合投资,提高理财收益率,跑赢通胀水平;二是将本金与理财收益结合起来花销,不要让人没了,钱还在。

网友七:

200万存银行理财,年利率5%,未来30年够养老吗?这要好好的分析分析。

首先这200是你的吗?如果是你的话,还得分析一下。

你200万以外,你有没有房子?你住在哪里啊?你有多少经济负担?你身体怎么样?你今年多大年纪了?

每一个因素都要好好分析分析,如果说这200万都是你的,你可以全部用来理财的话,每年5%那么够养老的。

还得分析一下,你今年多大年纪了?如果你已经六七十了,未来30年够的。

不过我告诉你,200万现金的话,如果放在手里,30年以后可能不值什么钱的,通货膨胀每年有多少你知道不知道?你回忆一下就行了。30年前一万块钱,到今天能值多少钱?

如果说社会很稳定的话,通货膨胀率很低的话,2000000到30年以后,可能会增长到多少?你算一下,一年10万吧,一年10万的话,30年利滚利大约在600万左右。

也就是说,600万够你养老的。还得看看那个时候物价了

你有没有房产呢?你住在哪里啊?如果你没有房产的话,你得租房子了,租房子也要一笔不菲的支出,如果你在大城市里,10万块钱不够租房子的。

对的,你说的年利率百分之5,两百万一年的利,一年的收入是十万,十万在上海和广州只能租个房子,所以你到了30年以后,你还不一定有200万的。

你身体怎么样?如果你身体不好的话,那开支很大的,随着这个社会的发展,身体的开支是一个非常大的开支,你有没有社会保障?有没有医保?这都得考虑

你有没有工作收入?如果你没有其他的收入话,仅仅靠这个,很快本金都吃完了

你有没有家庭?你的家庭需不需要你支出?也就是说,你有多少家庭负担?如果你是一个人的话,还有其他的收入的话,身体好,不用租房子,没有健康的支出,200万一直存着,有5%的年利率,那么,30年以后肯定是的。

还有一点必须考虑到社会的风险。

我知道一件事,我们村里有一个人在解放前30年有3000块钱。要知道啊,那个时候3000块钱,可是非常值钱的,毛泽东那个时候曾经只有八块钱一个月。刚开始的时候20块钱可以买一头牛,后来呢,40块钱一头牛。

100年前的这个时候,3000块钱是相当值钱的。

他有了3000块钱,准备用这3000块钱养老的,他一直放着,一直闲呢。通货膨胀太快了,3000块钱买一盒火柴都不到的,他变成了一个乞丐。

他刚开始有这3000块钱,可以养她一辈子,所以嘞,他辛劳了半辈子,就把钱放在那里,一动不动的。他认为自己一天呢,吃不了多少,在乡下呢,有房子,只有一个人,够过后半生呢。他到了一定的年龄的时候,就什么都不干了,天天逛来逛去,游手好闲,并且养成了一种不干活的习惯。没有想到通货膨胀这么快,懒得几年,玩了几年,身体不好了,年纪大了,做不了什么的,他只能做乞丐了。很多人都看到这件事了,叹息他这3000块钱没有好好投资,没有增值保值,没有好好照顾自己的身体,没有一直劳动习惯。

天有不测之风云,人有旦夕祸福。所以呢,还是养成劳动的习惯比较好,尽管有200W,每年还有5%的收益,还是养成一种自己养活自己,搞好身体的习惯为好。

当然有,这200万还有5%的收益可以放松放松,可以休息休息,可以娱乐娱乐,但是不要过了头!

网友八:

200万存银行理财,年利率5%,一年十万。未来30年够养老不?从目前通货膨胀,我觉得还是难啊。

先看眼前吧,以我目前的消费,作为养老依据,看看够不够?

房贷:现在房贷每个月10000元(养老了,应该退休没有了),水电管理费网络费一个月1000元左右。

车的消费:油费,保险,停车费,保养费等等加起来每个月约2000元。(车应该还是有的)

孩子教育费:各种培训班,每个月约2000元。(孩子不会啃老吧?)

给老婆的家用:每个月5000元。她搞定食和衣的问(家用继续给。)

双方父母平均每个月孝敬费:2000元。(希望能继续给!)

旅游一年一次:20000元左右(希望还玩得动!)

平均每个月8000元。一年96000元。

好像够用哦!大家觉得呢?同意不?