手头两百万就可以安心养老了么?

200万存银行理财,年利率5%,未来30年够养老吗?

按照通货膨胀4%的增长速度来看,30年后的200万能买到的东西会比现在更昂贵更少,另一方这200万是否够养老,需要根据你对生活质量的需求水平,生活中的方方面面,自己的身体状态,以及理财收益的多少来决定。

按照年利率5%来算,200万存一年收益就是10万,次年这10万可转为资金再投资产生复利,那么200万存在银行,30年后够养老吗?如果是没有其它的大额支出,比如生病,或意外等大额费用,那么本金加上投资所获得的利息是够养老的。

网友二:

200万够养老吗?

我们不妨先来计算一下,200万购买理财,年利率5%,一年的利息就是10万,一个月就是8333元收益。

在现在的社会背景下,一个月8333元的养老金不管在几线城市,都是十分充裕的。

但却需要考虑通胀因素,今年全球央行都在放水印钞。

若按照30年来算

在30年后或者50年后(可能死亡年龄)到底值多少钱呢?

假设年实际通货膨胀率(贬值)为5%,那么30年后,200万的实际购买力相当于40万左右。50年后是多少呢?15万。

而且请记住,这是不花的情况,200万还要每年开支,所以,实际情况可以说更糟。

大家会很好奇,200万这么多都不能养老啊,平时有个200万的人简直是富豪啊。其实,主要200万养老这个问题里蕴涵着一个没有说出来的前提,那就是~~~没工作了。

从长远看,工资永远与物价水平呈正相关,有时候有延迟,但不可能长期保持大幅度落后。所以,只谈养老不谈工作,其实蛮难的。

如果没有主动收入,那么靠被动收入如何呢?以目前的风险较小的理财方式如银行理财、国债购买等来看,大致5%的年利率。200万全投进去一年就是10万,第一年当然好过啦,每月有1万的花费额度。但是你把利息都花了,本金就不能增长甚至不能对抗通货膨胀,下一年的收入就会降低,逐渐你的生活就会被时代赶超。

如果按照第50年的极端情况来看看一年的被动收入有多少,就对这个情况有个直观了解了。刚才说到,第50年时,200万实际购买力只相当于15万,如果利息只有5%,那么一年的收入就是7-8千,一个月的生活费连1000元都不到。这样活得还是蛮辛苦的。

更不要说人世间还有份子钱、亲戚朋友借债等意外支出,抱着200万不够享清福养老

网友三:

钱存银行,利率没问题,本金呢?美国大量印钞冲抵债务,中国若不印就是傻瓜。专家测算,人民币年贬值率6%,30年后你的本金就是一堆纸。

如果把这200万换成几套房子出租,月入一两万,房租本金都会涨,何乐而不为?百年前的地主老财有钱都会买地买房置业,不会存银行,怕纸币会贬成纸,会吗?肯定会。49年国民政府发行的金圆券,吃碗面要一斤金圆券,苏联解体,卢布去掉3个零,1000旧卢布换1新卢布。10年前,四季豆一斤5毛,现在一斤5元也没啥感觉,钱贬值在温水煮青蛙,如果把镜头30年快放,就是一个钱变纸的魔术,很完美。

网友四:

我觉得有比这个更好的方式!首先,银行5%的理财不见得30里一直有。现在银行理财已经打破了刚性兑付,所以买到不好的理财不仅没有收益,而且会损失本金!那么对于养老的储备,是只能成功,不能失败的!所以应该是绝对安全,绝对不会有本金损失风险的,在这个基础上再看收益!

放在银行当存款,基本上是安全的!但是银行利率下降的厉害!过去不到30年的时间,银行一年期存款从10%一路下滑,到了现在的1.5%。所以未来的30来,利率会继续下降,变成0利率,甚至负利率。所以,想通过存款来增值基本不可能,只能用本金来养老了。

那么现在还有没其他产品可以既百分百保本,又有固定收益呢?

答案是有的!

现在有很多以3.5%复利增长的类年金产品,既能做到本金的安全,又能有保证的增值。

比如你200万本金,3.5%的复利,你可以每年领7万当养老金,直至终身,而本金200万还可以留给孩子

如果你觉得7万太少,还可以经典本金,整个200万慢慢较少!将来还是可以给孩子留下100多万的!

网友五:

首先未来30年银行的利率怎么可能会稳定在5%呢?

现在银行储蓄和理财产品利率超过5%的产品也不多,即使有5%的理赔产品,也是带有风险的,

假设未来的利率不会下降,我们计算一下每年可以领取多少利率?

2000000X5%=100000元(每年利息10万元,合计月领取8333元)

如果未来利率下降了,每月可拿不到这些多的利息

你存200万只是打算做养老规划吗?你的年龄?打算什么时候退休?

如果把钱放在银行用利率养老,利率不稳定,而且本金也有被挪用分风险,

养老还是用专属的养老年金保险规划比较靠谱,

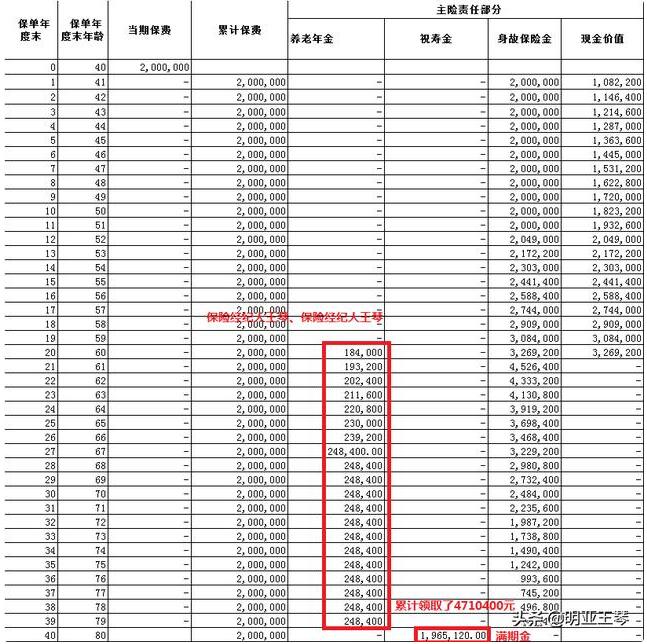

以40岁男士,60岁退休,趸交保费200万举例。看看通过专属的养老产品,看看领取的养老金,是否比存在银行养老更好,更靠谱呢?

从计划书演示可以看出,通过这款纯养老产品规划养老更加有利。60岁开始每年领取18.4万养老金,而后每年养老金递增5%,直到养老金递增到24.8万元后不再增长,养老金可以保障领取到79岁,共计领取现金471万元,(养老金可年领,也以月领)而且合同到期时,一次性给付现金196.5万元合同终止,这款产品不带万能账户,不带分红,所有计划书演示的数据都是以合同保证的,

如果你的200万就是打算做养老规划的,通过养老年金做养老规划是不是也是不错的选择呢?

网友六:

题主问了个十分有代表性的问题,为了便于探讨,不妨把问题改为“我今年30岁,把200万存银行,年利率5%,足够60岁以后养老吗”

由于圈子里我接触基金最多,周边会有些亲友来找我商量养老金,但他们通常都是四五十岁年纪,像这样30出头就考虑养老金的,不是基金、保险从业人员,就是很有未雨绸缪先见之明的

这样严肃的问题不能想当然回答,我们计算就知道了

1.首先假设前提

通货膨胀率在3—7%之间,为方便计算取平均值5%

当前国民平均寿命78岁,取80岁计算

退休后无房贷车货等大笔支出

社保只有医疗保险,无退休金

儿孙自有儿孙福,200万自己支配

2.存银行的200万,利率5%通货5%,即可以看作是20年后保值,购买力跟现在一样

也就是说,如果我现在就60岁了,手握保值的200万,够不够20年养老使用

3. 计算养老金

很多基金销售平台,包括微信的理财通都有

它是根据世界银行组织的建议,要维持退休前的生活水平不下降,养老金替代率不低于70%,就是指退休金领取水平起码要在退休前工资收入的7成以上,才能维持同样的生活水平,默认了有社保退休金,而且养老基金的年化收益率在8%左右

与我们前提不相符,只好用手动计算了

第一步,详细统计当前每年的平均生活开支,用T(万)表示,想要反映个人最真实的养老需求,这是最重要的一步

第二步,医疗是养老必不可少的,参考以下平安医疗险的费率表,可以看到在有医保的情况下,61—65岁每年保费2543共12715,66—70是3865共19325,71—75是5449共27245,76—80是7474共37370,总花费约10万

4. 最终结果:200-10-20T

假设200万刚好够用,即200-10-20T=0,可知每年开支T=9.5万,每月7917元

可以说,在一系列前提计算下,如果养老开支每月小于7917,那200万是足够维持当前生活水平的

但是——以题主在这个年纪有200万存款来看,多半是生活质量比较高的,把养老的生活费用控制在7917内,不太可能

而且,实际生活中可能还要花钱在儿孙身上,就更加拮据了

5.总结:按照以上所述,题主的做法很容易导致养老金紧张,出现缺口,说明理财方式需要改进,其它回答已经有比较详细的方法,此处不赘述了,希望能帮到你

网友七:

200万的存款养老方式,是不是够养老,不能简单的从存款收益“够不够”去判断,而应该立足于现实条件去分析。

养老方式,只能基于现实条件去选择

除了准备养老钱,还有两个现实条件从根本上影响养老方式:

1、年龄和健康情况。

2、退休后收入情况。

我们根据这两个现实条件来假设两种情况:

第一,年龄超过六十岁,身体不太好,经常生病;或者退休后没有任何收入。

这两项具备其中一项,甚至是同时具备,那么钱最好在银行里可以随用随拿,每年大概10万的利息可以用作日常生活、药物开支。

存款养老有两个弊端:

1、一旦发生大病,对自身及子女都是比较严重的负担,可能一次就会损耗不少本金。

2、生活质量会因为货币贬值逐年降低,越到晚年越困窘。

所以,200万存款的养老方式,不能很好的抵御风险、保障生活质量。

但是限于现实条件,很难有其他更好的选择,不管“够不够”养老,200万存银行理财是比较现实的选择。

第二,年龄五十左右,身体没有慢性病需要长期医治,退休后也有收入。

这种情况,200万完全没有必要存银行,最好的选择是买房养老。

买房养老至少有以下好处:

1、房价上涨可以跑赢通胀,资产价值成倍增长在过去已经被验证。

2、房子增值的期盼和继承,让子女有更大的动力照顾老人。

3、有效抵御风险,房子增值后的变现用来应对大病等意外,能最大化的保有原来的200万本金。

月供怎么解决呢?可以用房租抵月供(房租每年上涨而月供不会上涨),而且60岁退休以前有收入(再说以后是延迟退休到65岁),退休后也有收入,50岁到65岁,15年时间还完贷款。如果超出15年,也有银行推出了子女接力贷。

15年以后,就可以用房租和退休金来做生活开支了,也可以把房子委托给买房养老的机构去运作。

如果已经有房的,有200万至少再买一套是必须的;如果还没房的,更应该拿这200万去买房。

当然,买哪个城市很关键,必须选择经济增长势头、人口增长趋势都看好的大城市,最好是东部、中部的省会城市。

从现实出发,养老最好是50岁以前开始准备,条件差的40岁前就要准备

根据前面的对比,同样是200万,买房养老明显比存款养老更有利。

但这需要提早准备,最好50岁以前就开始这种操作。

如果是身体不太好,或者预计退休后没有收入的,更应该提早准备,最好40岁开始准备。

仅仅指望养老金是不够的,我们看看发达国家的日本就知道了。

日本已经进入老龄化社会,日本养老机构的一线工作人员认为,只靠养老金无法维持晚年生活。在日本已经出现很多养老悲剧了。

我们即将进入老龄化社会,不少专家说已经进入老龄化社会。这意味着未来30年,养老是一个重大挑战,将面临很多难题和困境。

如果条件允许,不要想着存款养老;如果条件不允许,更要提前到40岁开始认真准备今后的养老问题。因为年龄越大,越缺乏考虑和选择的余地。

总结:

200万的存款养老方式,如果限于年龄和健康情况、退休后收入情况的自身条件,不管“够不够”养老,都只能选择这样选择。

如果有条件,最好是买房养老。这需要提前到50岁前开始准备,条件差的最好提前到40岁开始认真准备。